2015-09-18 07:38:48 經濟日報 記者 陳怡慈63歲的何明(化名)是位退休人員,2010年10月29日,他向C壽險公司投保變額壽險,繳了50萬元保費,三年後卻發現保單帳戶價值剩下25萬多元,不但沒有務員講的放滿三年後贖回每年可有3.5%報酬率,本金還幾近腰斬。

圖/經濟日報提供

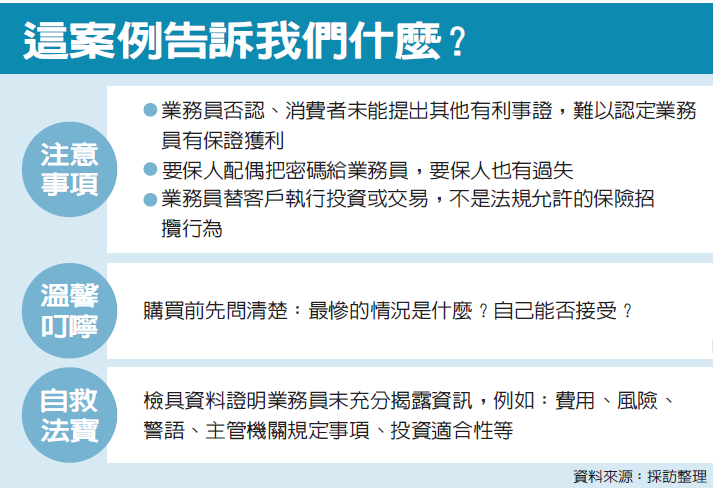

獲利口說無憑 本金腰斬

何明愈想愈氣,打電話向C壽險公司申訴,書面回覆卻是公司不認為有疏失,並按金管會保險局規定告知申訴人:如果不滿意,60天內,可向財團法人金融消費評議中心申請評議。

何明這才知道有評議中心這樣的單位。他表示,自己從來沒有買過保險,若非C壽險公司處經理王仲(化名)數次來訪,並且再三口頭承諾每年可有3.5%報酬率,絕對不會投保。何明買的變額壽險,屬於投資型保單的一種。C壽險公司提供名為「e秘書」的網路平台,讓要保人可隨時查詢,或基金配置、轉換及贖回。

何明說,王仲打電話給他太太,取得可以轉換基金的密碼,在未經何明同意下,擅自變更投資標的八次。如果王仲沒有轉換基金,根本不會造成虧損,因此向C壽險公司請求損害賠償。C壽險公司則主張,王仲並未口頭保證每年獲利3.5%,王仲是拿著保單建議書、行銷D.M.向何明解說,並告知有投資風險,相關文件都經過何明親簽。

何明指控王仲擅自轉換投資標的,C壽險公司則回應,那是何妻堅持要王仲代為轉換。

王仲原本婉拒,但是何妻表示信任其專業能力。每次投資標的轉換後,公司都有寄送書面資料給何明,豈能說對基金轉換都不知情,且在投保四年後才提出質疑,悖於常理。

風險問卷空白 成功翻案

評議中心最後決定,C壽險公司應給付何明部分求償金額,並非因為認同何明對於保證獲利的主張,而是調查過程有意外發現。評議中心指出,C壽險公司提供的投資取向分析問卷,上頭只有何明、王仲的簽名與日期,問卷內容一片空白。

何明也在要保書上勾選,不提供投資取向問卷。評議中心指出,保險公司對客戶投資行為,負有適合性義務。

客戶拒絕填寫問卷,就應訂定更嚴格審查及核保程序或拒保,不能以客戶不填寫做為免責的理由。

--

何明與C壽險公司的投資型保單招攬爭議,求償金額並未全數獲准,主因何明在保證獲利、密碼、簽名等,無法提出有利事證或全數站得住腳。

財團法人金融消費評議中心董事長林建智表示,業務員在招攬保單時若說,保證獲利或保證還本,可以請他拿出廣告文宣或商品說明書,並在相關敘述旁邊簽個名具結。

這麼做的好處是,業務員比較不敢吹噓,消費者可預留呈堂證供。

王仲究竟有無口頭承諾保證獲利?兩造各說各話。就算業務員真這樣講,消費者如果沒有錄音或錄影,評議中心也莫可奈何。

「如果你是評議委員,一定也會問,證據在哪裡?」林建智並提醒,消費者不能虧損了才抗議。

投資型保單的一大特色為,保單連結的投資標的,日後可以轉換。壽險公司通常只會把這權利給要保人,因此除非要保人自己給出去,否則正常情況下,業務員是無法取得可以轉換投資標的的密碼。

這也代表,何明或何妻有疏失。「幹嘛把密碼給人家」,林建智說,某種程度上,何明與王仲是信賴關係,王仲才會知道密碼。而既然是信賴關係,就難以做出有利於何明的認定。

最後,簽名代表負責。林建智提醒,消費者買保單時常會說,「(業務員)我信任你,你就幫我勾一勾,我再簽個名就好」;消費者可能不覺得簽名很重要,然而,「簽名表示你看過,你要負責」,不能說簽了名,卻還不清楚情況。

留言列表

留言列表