2015-09-28 02:55:34 經濟日報 記者曾仁凱/台北報導

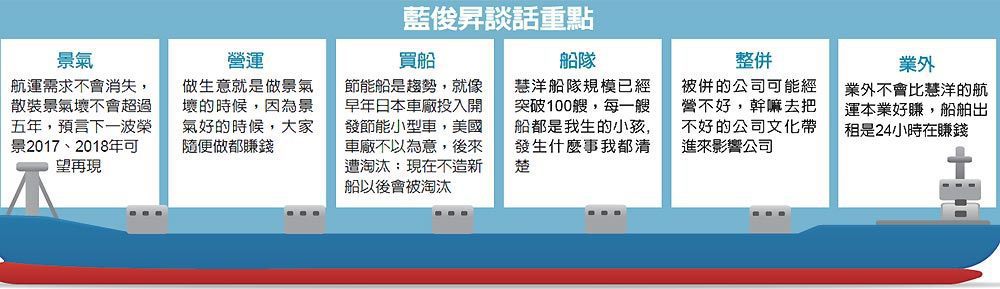

去年底準確預言BDI(波羅的海散裝船運價)指數崩盤,散裝景氣短期內「沒救了! 」F-慧洋董事長藍俊昇再開金口,表示散裝航運景氣不會壞超過五年,預言下一波榮景2017、2018年可望再現。

他說,雖然今年散裝景氣低迷,但「做生意就是在做景氣壞的時候」,因為景氣好的時候大家隨便做都賺錢。趁著景氣差、造船價格低,慧洋危機入市,今年一口氣訂造了十多艘新船,等景氣回來,要拉開與其他競爭對手的距離。

1999年成立的慧洋今年16歲,比起動輒三、四十年歷史的其他國內散裝航商,屬於中生代,但異軍突起。論營收,慧洋今年前八月營收71.76億元,在國內所有上市櫃的散裝航商中穩居第一;比獲利,慧洋過去八年每年每股獲利都超過3元 ,已經連續多年蟬聯國內散裝族群「獲利王」。

就船隊規模來看,慧洋以輕便型(Handy)等中小型船為主,今年初船隊規模已正式突破100艘 ,遠高於裕民約40艘、台航約23艘、和新興約18艘,可說是名符其實的國內「散裝航運龍頭」。

藍俊昇對於景氣判斷精準,去年底他率先喊出散裝景氣短期內沒救了。果然BDI指數從去年11月的高點1,484點,一路狂瀉掉到今年2月的509點,創下歷史新低。

但不畏行情低迷,慧洋今年前八月營收71.76億元,年增22.75%,法人看好慧洋全年營收可望輕鬆飛躍100億元大關。

慧洋今年上半年每股稅後純益(EPS)2.26元,法人估全年EPS達4至4.5元問題不大 ,可望創下近三年新高。以下是藍俊昇接受本報獨家專訪紀要:

問:BDI指數從今年中的600點以下大漲到千點附近,怎麼看下半年散裝航運景氣?

答:這波BDI上漲,主要是先前跌深,隨下半年進入傳統旺季出現反彈,另外今年南美穀物旺季也比較晚登場,一般到5月底就結束,今年持續到7、8月還在發酵。先前跌比較深的海岬型船(Capesize)彈力最強,巴拿馬極限型船(Panamax)也穩健上揚。

目前看起來,散裝航運市場供過於求的大環境並沒有改變,加上股市震盪,全世界經濟好像在走下坡,BDI 還沒有大漲的條件,預料到今年底之前,BDI指數能維持在千點附近的水準就算不錯;但因為有旺季撐腰,低部慢慢墊高,應該不致跌太多。

買新船 危機入市

問:去年底你喊出「散裝景氣短期內沒救了!」果然去年底到今年初BDI指數崩盤,你現在還是維持同樣看法嗎?散裝業何時能迎來明顯復甦?

答:因為慧洋的船舶數量多,而且合作對象都是國際重量級的造船公司或租家客戶,有時候看景氣會比較清楚。

航運業的需求不會消失,景氣好壞主要看「供需」。根據我在散裝航運市場快40年的經驗,海運行情不會壞超過五年,因為好的時候大家拼命造船,壞的時候大家就縮手,有人退出,市場供需會達到新的平衡,大概每五年一個周期。

像是2008年金融海嘯時,我就提出「五年循環論」,果然2013年散裝市場出現一波榮景。目前看起來,我估算下一波散裝榮景大約會在2017、2018年發生。

問:這幾年散裝市場供過於求,造成行情低迷,為什麼慧洋還拚命造新船?

答:我常說,做生意就是在做景氣壞的時候,因為景氣好的時候大家隨便做都賺錢。

雖然今年散裝市場行情低迷,但慧洋逆向操作,一口氣訂造了十幾艘新船。因為現在市場不好,造船最便宜,船價至少比之前便宜二成以上。

尤其現在造的新船都是節能船,可比傳統舊船節省二成以上的油耗。這是大勢所趨,就像早年日本汽車廠投入開發節能的小型車,美國車廠一開始不以為意,結果後來這些美國大車廠全都面臨淘汰。

今天不是我愛買船,而是如果沒有快點換節能新船,以後沒有競爭力,就會被淘汰。所幸慧洋這幾年維持穩健獲利,公司有賺錢、有能力,雖然辛苦一點,還是要趕快換新船。

今年底前,慧洋的船隊規模會來到108艘,其中20至30艘遠洋線的非節能船要逐漸換掉,目標未來五年內要全部汰換成節能船,屆時營運優勢將會更加明顯。

不貪心 獲利關鍵

問:散裝行情低迷,運價跌落谷底,為什麼慧洋還是可以保持穩健獲利?

答:重點三個字:「不貪心」。先前散裝行情還不錯的時候,很多船公司捨不得簽長約,想等更好的價錢,但對我而言,算一算能賺錢、而且能cover風險,我就出手。

目前慧洋手上15年長約的船有13艘、12年的二艘、5至8年的船有八艘,合計長約船快30艘,這些船都是先前行情不錯時簽的約,運價已經鎖在高檔。扣除其他業外因素,慧洋每個月光是船舶租金收入,換算成EPS大概就有0.25元,每年EPS至少3元,非常穩定。

不整併不跨界 照樣能賺

問:巴拿馬運河拓寬工程預計明年中開通,會對散裝市場造成什麼影響?慧洋的船隊配置是否調整?

答:巴拿馬運河拓寬主要是針對貨櫃海運,拓寬後可以通過的船型變大,而且距離縮短、船舶周轉率提高,但現在貨櫃船市場是運能過剩,影響到底是好是壞還很難說。

以散裝航運而言,以往可通過運河的最大船型為巴拿馬極限型船(Panamax),平均載貨重量大約在7.1萬至7.8萬噸;運河拓寬後,載重量8萬至8.2萬噸的卡姆薩極限型船(Kamsarmax)也可以通過,兩者成本差不多,但載重量增加近1萬噸,對於租家很有誘因。

我看好未來用Kamsarmax來載運穀物,會取代現有的Panamax,成為主流船型。目前市場上Kamsarmax型的節能船不多,慧洋已提前部署,訂造中的Kamsarmax有16艘,全部都是新型節能船,加上現有的九艘,合計25艘。

問:慧洋今年初船隊規模已突破100艘,怎麼樣的船隊規模最合適?

答:慧洋到今年底船隊規模會到108艘,如果加上已經下訂還沒交的新船,更達到130艘。單純以船舶數量來看,慧洋已經遠超過裕民、新興、台航、中航等其他同業。

我設定慧洋理想的船隊規模大概是115至120艘, 再多就超過人力極限,因為台灣培養海運相關人才的科系不多,人才來源有限,工程師不夠,如果船隊再增加,有些工程師就要外包,成本不划算。

目前慧洋的船隊規模已經很接近目標值,接下來公司會展開「汰舊換新」,以保持船隊的輕齡化。

問:散裝航運產業跌落谷底,會不會考慮發動整併?

答:散裝航運業要整併有困難,不像貨櫃航運業整併可以拓展通路,散裝公司主要就是船,溢價去收購一家公司,不如直接把錢拿來買新船。

其次,整併有文化衝突的問題,要被併的公司可能經營不好,幹嘛要把不好的公司文化帶進來,影響公司原本好的文化。

問:慧洋會不會跨足其他業外?

答:慧洋本身不會去做業外或投資其他不熟悉的行業,因為這不會比做航運還好賺。船舶出租是24小時在賺錢,連你睡覺的時候都在賺,百貨公司再怎麼厲害也是要打烊。慧洋會繼續專注在航運本業上。成立16年,F-慧洋的船隊規模已突破百艘,不論從營收或獲利角度來看,慧洋已躍居國內最大的散裝航運商。慧洋董事長藍俊昇懂船、會買船,而且數字概念極佳,被喻為「散裝航運界的張榮發」。

藍俊昇的來頭不小,出身澎湖政治世家,父親藍丁貴擔任過澎湖第六、七屆議長;二哥藍俊逸為縣議會前任副議長;藍俊昇自己也當過6年的縣議員。

在澎湖長大,藍俊昇如同「海洋之子」,對大海熱情更甚於政治。小時候,父親藍丁貴曾經營一艘貨輪,往來台灣與馬公,藍俊昇與大哥、現任四維航董事長藍俊德從小跟在父親身邊學習。

1978年,兄弟倆合資創立東連船務,提供船務代理服務,結果碰到貨品有狀況,船東卻不賠錢給貨主,為了不讓商譽受損,藍俊昇和藍俊德只好硬著頭皮,自掏腰包拿出十多萬元賠給貨主。

後來藍家兄弟自己買船,成立東連海運,卻又遇上海難沉船,公司差點倒閉,兩人四處向親友籌錢才終於度過難關;1985年兩人再攜手成立四維航運,並成功在2001年掛牌上市。

藍俊昇擔任四維航運總經理快10年,1993年被挖角到益航擔任總經理,當時益航虧損累累,但在藍俊昇整頓下,只花一年就讓公司「轉虧為盈」,在他擔任益航總座8年期間,益航船隊規模迅速從5艘擴增到17艘,其對航運經營長才展露無遺。

雖然目前慧洋船隊規模多達100多艘,但藍俊昇的腦袋中像是裝了電腦CPU一般,對於每一艘船如數家珍,所有動能瞭若指掌。他說,「這每一艘船都是我生的小孩,發生什麼事我都清楚。」

另一讓藍俊昇非常自豪,就是與客戶間的長期緊密合作關係。面對這兩年BDI行情低迷,藍俊昇直言散裝市場短期內「沒救了!」但慧洋八成以上船舶與客戶簽有長約,不怕指數短線波動。

而且攤開慧洋的客戶名單,清一色是全球最大的商品交易商嘉能可(Glencore),或是NYK日本郵船、MOL三井、香港太平洋航運(Pacific Basin) 等大型國際航運集團,幾乎不怕被倒帳,「晚上可以安心睡得著覺」。

1999年,藍俊昇決定自立門戶,成立「慧洋海運」,從最初只有一艘租來的船,到今年初船隊規模已正式突破100艘,船隊擴張速度之快,甚至一度被其他同業批評為「亂買」。

不過藍俊昇對買船很有一套獨道見解,像過去十多年因大陸崛起,帶動鐵礦砂、煤炭等原物料行情大好,許多公司拚命搶造大型海岬型船。

但藍俊昇認為海岬型船只能載鐵礦砂和煤炭,營運彈性太小,風險太高,因此鎖定較小型的輕便型船和巴拿馬極限型船,貨主多、航線變化也多,營運更靈活。

果然這兩年大陸經濟成長減速,對於鐵礦砂、煤炭需求崩盤,散裝BDI指數摔落谷底,其中運價跌最深就是海岬型船,慧洋因為理想的船隊配置,成功地躲過一劫,獲利維持穩健成長。

留言列表

留言列表