2018-08-06 09:00:00聯合報 記者孫中英/台北報導

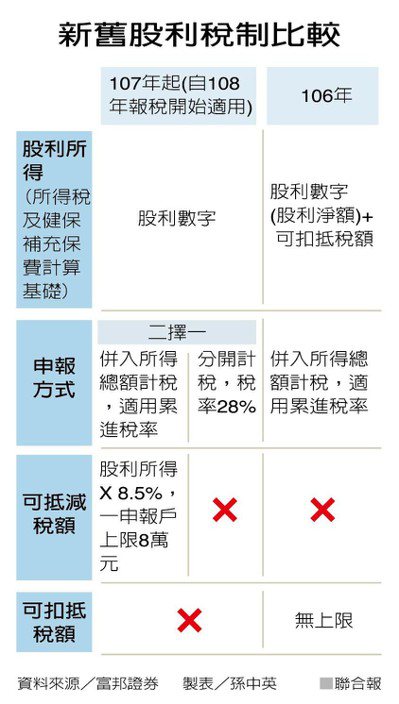

近年台股殖利率高漲,越來越多台股投資人都是「存股」一族。往年存股族除考慮股票殖利率高低之外,還愛挑選扣抵稅額比率較高的傳產股。但財政部稅改已取消「二稅合一」的稅額扣抵制度,107年起股利課稅(自明年5月報稅開始適用)大不同,建議存股族至少要掌握3大關鍵。

關鍵1:股利94萬元以下 有8.5%抵稅額

在搞清楚股利稅改新制怎麼報稅前,很多投資人會問,每年大概領多少股利,我可以抵稅、甚至退稅?市場流傳,1年拿股利94萬元以下可免稅,但富邦證券專家團隊協理陳秋蘭表示,這句話正確說法應該是,「全年領股利在94萬元以下者,可拿到8.5%的抵稅額」。

94萬元怎麼算出來的?陳秋蘭說,根據股利稅改新制「合併申報」規定,股利所得按8.5%計算可抵減稅額,每一申報戶可抵減金額以8萬元為限,用8萬除8.5%可抵減稅額稅率,即8萬/8.5%=94萬多元;也就是說,在94萬元之內,每一塊錢股利都有8.5%可抵減稅額。很多人卻誤以為,只要全年股利低於94萬元就免稅,其實不然。

陳秋蘭舉例,若一個人沒有其他所得,就只有94萬元股利,經過計算,最後算出的應納稅額,的確有可能低於8萬(每戶抵減股利上限)可抵減稅額,此時當事人可能退稅。但若除了94萬元股利,還有薪資等其他所得,陳秋蘭說,假設當事人所得稅率適用20%,即使扣完8萬股利可抵減上限,最後結果應該還是要繳稅。代表在94萬元股利以下,有抵稅可能,但不會是免稅。

投資台股1880萬元以上 報稅要注意

到底投資本金要多大, 1年會拿到94萬元股利。陳秋蘭說,目前許多台股現金殖利率都在5%左右,若拿94萬除5%(94萬/5%=1880萬),即投資台股本金約要1880萬元,才可能拿這麼多股利。看來的確要中實戶或大戶,才須為股利報繳傷腦筋,對大多數存股族來說,這個可抵減額度應該夠用。

關鍵2:高所得者股利 一定採分開計稅?

股利稅改新制有2種方式,「合併計稅、分開計稅」,由報稅戶自行2擇1。若採分開計稅,適用稅率28%。有投資專家建議,若綜所稅申報戶適用稅率在30%以上,股利申報應該選擇分開計稅、按28%課稅,再與其他各類所得合併報繳。但真是這樣嗎?

陳秋蘭說,很多人認為,綜所稅稅率較低的低所得者,股利必然是採合併申報有利,因為就像前面說的,可享有股利所得8.5%的可抵減稅額,這種說法沒有錯。但適用較高稅率的高所得者,股利是否採分開計稅就最有利,並不見得。

明年新報稅軟體出爐 可先試算決定

若綜所稅申報戶,收入非常極端的只有股利。假設一對夫妻共有股利收入500萬元,且又剛好一分為二,每人各有250萬元股利收入。扣除每一人免稅額8.8萬元後(250萬-8.8萬=241.2萬),兩人所得淨額都降為241.2萬元,此時兩人各適用的綜所稅率,就會降至20%。

陳秋蘭解釋,目前夫妻報繳綜所稅,共有合併和分開(夫妻一方薪資或所得分開計稅再合併報繳)等共5種方式,以上述例子來看,若夫妻單純的只有股利收入,採綜所稅分開計稅(不是股利分開計稅),兩人的確有機會分別適用到較低稅率。因此,單純自「家戶總所得數字」來判斷股利應採分開或合併計稅未必精準,陳秋蘭建議,有這方面問題的民眾,在明年國稅局最新版報稅軟體一出爐,即可下載,先透過軟體進行試算,系統將判讀出對申報戶最有利的申報方式。

關鍵3:每塊錢股利適用抵減稅率都一樣

很多人過去「存股」,會偏重買傳產股。因為傳產股大多沒有投資抵減優惠,在兩稅合一下,可適用的可扣抵稅額稅率比較高,例如曾有傳產股的可扣抵稅額稅率超過33%,但高科技股的可扣抵稅率就比較低。

陳秋蘭說,兩稅合一時,股利可扣抵稅額無上限,買越多股票的投資人會拿到越多的可扣抵稅額,「即買越多、抵越多」;但稅改新制下,每一塊錢股利適用的可抵減稅額稅率都是8.5%(不再有高低區別)、而可抵減稅額則以8萬元為上限,投資人考慮方向可能也必須改變。

不必再因為稅額扣抵比率挑股票

亦即存股族今後不用再因為稅額扣抵比率挑股票,想要存股領息再存股,除考慮投資標的財務健全外,可以「配息穩定」為優先考量。另外,近年各大金控紛紛發行特別股,特別股發的股息也屬股利所得,與普通股股利報稅相同,都適用可抵減稅額。但若買進KY公司或透過複委託投資海外股票,此時獲配股利屬海外所得,就不適用國內股利報稅二擇一規定。

留言列表

留言列表