今日台股開高走低量縮,周線連四紅,9000點得而復失,

外資18買+官股券商也買+融資大增還是推不上指數…(誰在賣呢?)

(但外資趁個股高檔出脫的也不少)

投信買了一天又變賣,那增加規模的那些錢是到哪去了?

手上持股又上演一天,早盤紅通通,收盤紛紛收黑的戲碼,不開心…

重點個股

一、華建是在漲什麼呢?

二、原來興農、卜蜂是有雜誌在推喔…(之前有投信在推,但好像沒什麼力,這次好像來真的)

三、官股券商少見和外資都同買台積電

四、橋椿短短幾天也回檔不少了,而且破線後,下跌速度加快又猛 (這種股票不少耶…)

--

‧中鋼( 2002 )宣布6月份各類鋼品內銷盤價全面維持平盤

‧新巨( 2420 )Q2起業績一路走高,五股新廠擴建Q3啟用,股價有望挑戰60元

‧華亞科( 3474 )GDR定價在即,股價上漲恐有天花板壓力

‧聯上發( 2537 )今年聚焦新莊、桃園,總推案量達90億元

‧安馳( 3528 )掌握雲端伺服器等4大趨勢,董座發豪語要當IC通路界的小巨人

‧真明麗( 911868 )受LED需求疲弱衝擊發布獲利預警,年度虧損達6.24億港幣

‧iPhone 6加持,正崴( 2392 )旺季效應Q3起發酵,單月業績將重返百億元

‧晶焱( 6411 )躍物聯網概念股,業績季季高升

‧嘉澤( 3533 )Q2淡季不淡與首季相當,下半年視伺服器及子公司嘉碁業務而定

‧崴強( 6298 )毛利率與營益率同步竄升,今年獲利將創高,每股稅前逾3.2元

‧頻寬需求增,F-科納( 4984 )第二季營運續攀,不缺席台灣、中國4G商機

‧鄉林( 5531 )中國市場步入收成期,青島涵碧樓六月開幕,今年推案675億元

‧台積電20與16奈米產能陸續開出,閎康( 3587 )檢測訂單一路走高到年底

‧欣興( 3037 )30日舉行法說會,Q2營運可望增溫

‧鄉林( 5531 )今年營收拼百億,青島涵碧樓6月底開幕

‧裕日車( 2227 )MARCH超標賣逾400台,估4月全車系總銷售上看4500台

‧和桐( 1714 )代子公司盛台石油公告簽訂古雷投資案之合資契約書

‧和桐( 1714 )簽訂古雷投資案之合資契約書

‧亞聚( 1308 )簽訂古雷投資案之合資契約書

‧台聚( 1304 )簽訂古雷投資案之合資契約書

‧聯華( 1229 )簽訂古雷投資案之合資契約書

‧華碩( 2357 )ZenFone大熱賣,6月料破50萬支

‧手機、平板晶片撐腰,聯發科2Q正面看

‧英特爾、聯發科橫掃白牌平板,大陸本土晶片廠面臨挑戰

‧F-TPK( 3673 )100年第一次ECB將於4/20到期償還3億6700萬美元

‧振曜( 6143 )決議擬辦理現增發行新股,發行股數不超過3000萬股

‧美桀( 5255 )董事會決議擬辦理初次上櫃現增公開承銷,每股溢價暫定35元

‧易福決議102年第1次股東臨時會通過之私募案將屆期,不繼續分次辦理

‧富宇決議以私募方式發行普通股額度不超2000萬股,私募價格每股15元

‧亞昕( 5213 )國內第3、4次有擔保可轉債轉換價分別調整為24.7元、24.8元

‧亞昕( 5213 )決議以每股20.5元辦理現增,共計募資4億1000萬元

‧三商壽( 2867 )決議103年現增發行新股每股溢價訂為16.8元

‧燦坤( 2430 )每股配息2元,訂103/05/08為除息交易日

‧振曜( 6143 )董事會決議,每股擬分派現金股利8元

‧友達( 2409 )董事會決議,每股擬分派現金股利0.15元

‧亞昕( 5213 )董事會決議,每股擬分派現金股利1.25元、股票股利0.25元

‧建騰( 5240 )董事會決議,每股擬分派現金股利0.5元、股票股利0.5元

‧新美齊( 2442 )自結3月稅前盈餘為669萬元,累計1-3月稅前盈餘2137萬元

‧力旺( 3529 )自結3月稅後淨損402萬元,單月EPS -0.06元

‧銘旺實( 4432 )自結第一季合併稅前盈餘1億1573萬元,每股稅前2.64元

‧漢微科103年第一季財報,淨利歸屬於母公司業主5億8431萬,EPS為8.23元

‧致伸購併Tymphany效益顯現,里昂估獲利將成長逾1倍,EPS 3.41元

‧里昂重申聯發科( 2454 )「買進」評等,目標價維持580元

‧看好股息殖利率達7.8%,台工銀投顧建議買進好樂迪,目標價為46元

‧台積電( 2330 )法說後,巴克萊等12家外資喊買,目標價上看133-160元

--

| 文.翁偉捷 | ||||

人類每天日常生活中不外乎就是食、衣、住與行,然後才有育、樂,正所謂「民以食為天」就可以知道食物對於人類來說是最重要的一件事,然而近年來全球天氣遽變影響糧食產量,出現較為劇烈的波動,在需求大於供給下,導致國際糧食,包含:黃豆、玉米和小麥的期貨價格甚至連國際的瘦肉價格都同樣出現居高不下的狀況。

基於這種環境背景,對於農糧的生產量以及保護農糧的科技便由此應運而生,在國內的相關廠商當中又以卜蜂(1215)、興農(1712)以及F-龍燈(4141)在去年第四季的財報中表現搶眼,這次理周投研部特地將過去較少人發現的產業,趁著這次的財報黑馬股題材,徹底披露給各位讀者同享。

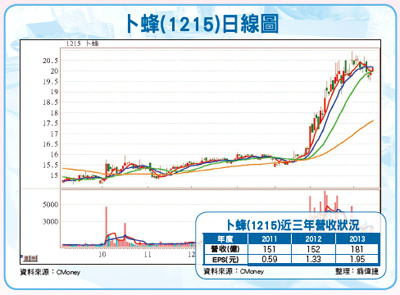

農糧三大戶 卜蜂回升動能驚人

國內農糧的相關大廠有卜蜂、大成(1210)以及福壽(1219),都是生產食糧以及飼料等具規模經濟的食品大廠,其中卜蜂、大成更是早年就到中國大陸布局有成,但是由於近年來天氣的詭變,去年的禽流感一直到最近的豬下痢的疫情,連累這些以生產肉雞、豬隻的大廠吃盡苦頭,所幸疫情到目前為止已經逐漸減緩,再加上今年的豬、雞價格明顯較去年好,總算讓農糧相關產業找到回升的動能。

其中又以卜蜂在去年第三季開始就已經展現出驚人的恢復力道,持續延燒到第四季,其轉投資的台灣愛拔益加在去年轉虧為盈,而泰國卜蜂也貢獻出股息約七千萬元,再加上企業內控以及資源整合優化的效率顯現,讓去年全年營收較前年增加約40%,這樣驚人的表現預估也能延續到今年。

法人預估泰國卜蜂每年的股息可以穩定貢獻給卜蜂約七千萬,加上台灣轉投資持股50%的愛拔益加今年轉虧為盈後,約能為卜蜂帶來每年四千萬的進帳,而在今年的豬、雞以及糧食價格都較去年好的市況之下,本業的獲利成長也將有機會超越去年,EPS將有機會上看2.45元以上,目前本益比約在十倍左右,在業內、外表現俱佳的情況下,股價在三月已經開始反應營運好轉的狀況,出現向上攻高的態勢,投資人不妨趁量縮拉回到月線支撐時分批布局。

天氣異變所帶來的病蟲害讓糧食的產量不如過去穩定,為了要讓糧食在生長時不受病蟲害所影響,就需要「植物保護劑」,這是一種低毒性、高效力以及低殘留的有效驅蟲藥,讀者可以想見這種既有效又較安全的藥劑研發成本肯定不便宜,而且也不是一般的廠商就有能力研發成功並且大量生產鋪貨上市的。

在國內的化學藥廠中最有名的就是興農,另外就是甫於一年前剛掛牌的F-龍燈,F-龍燈就是專攻國際上「植物保護劑」學名藥的專門大廠,所謂的學名藥就是在專利藥的專利過期之後,將其拿來進行改良或再製,然後上市銷售的過程,F-龍燈就是專注在這樣領域的公司,陸陸續續在市場改良多種過期的植物保護劑,並在國際上取得八六九張的藥證,讓F-龍燈能夠立於不敗之地,也能將毛利率維持在近四成左右的高水準。

F-龍燈今年業績還要大成長

F-龍燈的主要營收有95%來自於植物保護劑,市場分布在拉丁美洲43%、中國大陸33%、美洲9九%以及歐洲9%,從這樣的分布情形可以看得出來F-龍燈主要是以有世界糧倉之稱的拉丁美洲以及糧食生產、消耗量都驚人的中國為對象,可惜全球天氣驟變影響農作物歉收,也連帶使得植物保護劑的用量減少,但自從去年第四季開始,因為中國大陸、拉丁美洲和歐洲的需求回升,加上今年在巴西的新藥證即將入手,相信能有效提升拉丁美洲的營收,預估今年第一季將淡季不淡。

去年F-龍燈的第四季營收狀況相當亮眼,繳出季營收29.59億的成績單,為去年全年獲利最高的季度,同時也讓全年稅後EPS來到2.7元,其中光是第四季EPS2.24元更是令人刮目相看,也讓去年全年的每股稅後盈餘較前年出現倍數的成長。

展望今年在一、二月的合併營收已經超過內部預期達到11.4億的水準,年增率達到近33%,法人估第一季的營收將有機會達成損益兩平,加上上半年是北半球傳統旺季,營收將有機會逐季攀升,全年EPS有機會挑戰4.1元以上水準,現階段股價呈現高檔量縮整理,投資人可以沿著月線操作即可。

興農多頭排列本益比低

關於國內的化學農藥大廠興農,由於大陸政府當局對於環境維持以及食物來源的保護日漸重視,已不再像過去一樣使用會對土壤造成汙染的化學農藥,大陸農業局已經開始推動「生物農藥」這種較為環保的科技產品,以期建立安全的食物來源,預計三到五年之內將建立起一套完整的制度,而興農可望隨著這波中國食安浪潮拓展新產品以及新市場成為未來營收成長的動能。

觀察興農的股價表現不難發現,自從2011年以來持續地以緩慢的腳步墊高股價,雖然漲升的速度不快,但緩步走升的態勢可稱為農糧相關類股的指標,近三年的營收數字更顯示持續向上成長,不管國內、外環境再怎麼震盪,一直維持著自己的步調將股價向上推升,再加上轉投資的楓康超市也挹注興農的獲利不少,去年全年稅後EPS1.37元較前年增加幅度超過一成,預估今年將可能挑戰EPS1.5元的水準,現在本益比相對為低檔,股價站上所有均線且呈現多頭排列,傾向追求長期穩定的投資人可將其列為追蹤標的。

【完整內容及圖表請見《理財周刊》712期;訂閱理財周刊電子雜誌;加入Facebook粉絲專頁按讚《「台股火龍王(理周教育基金會)」》】

|

留言列表

留言列表