2018-10-18 06:00

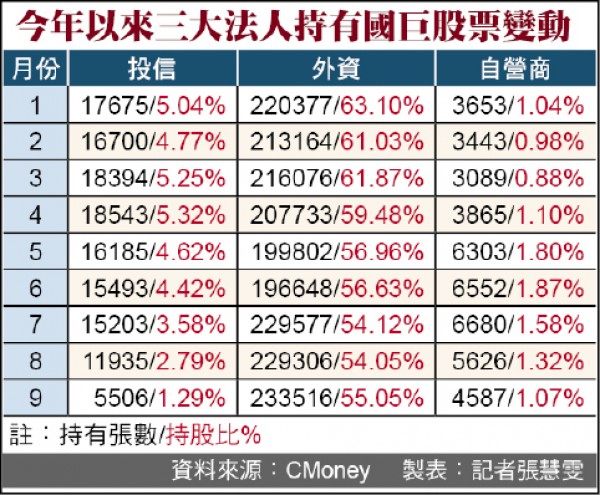

法人持有國巨股票變動

外資報告追捧國巨 投信冷處理

記者張慧雯/特稿

觀察今年以來外資與投信對國巨(2327)的持股變化,可用「外(外資)熱內(投信)冷」來形容,現在連法人報告也天差地遠!

10月初外資摩根士丹利證券發表對被動元件市場的看法,認為國巨在積層陶瓷電容(MLCC)全球市佔率將大幅提升,從2017年的7%到今年可望來到15%,足足成長一倍以上;不過,國內元大投顧卻從10月開始關閉對被動元件指標股國巨的研究,認為影響股價後市的主因是籌碼面而非基本面,此舉讓不少人跌破眼鏡。

摩根士丹利的報告中將國巨列為全球被動元件5大廠之一,與Murata、SEMCO、 Taiyo Yuden、TDK等平起平坐,看好明年MLCC需求會持續成長,且預估國巨MLCC市佔率會持續提升,而近期外資報告中,國巨的目標價落在759-770元左右,雖然目標價較先前低,但外資仍持續關注被動元件的後市發展。

相較於外資持續關注,本土券商則以「冷處理」居多,除元大投顧不再看被動元件外,不少本土券商的報告也偏保守,雖然認為「基本面沒問題」,但卻都直指「籌碼面影響大」。

日廠村田釋利多 仍待觀察

不過昨(17)日日本被動元件大廠村田預估,車用、智慧型手機等相關MLCC產品在2年內供給仍持續緊繃,預估明年還會再擴增10%的產能,不知村田此番說法,是否又會改變國內法人對被動元件的看法?頗值得投資人關注。

元大投顧關閉對被動元件指標股國巨、奇力新研究,元大指出,此為組織人力調整、重新整合研究資源因素。市場對於最早開啟研究、看法最精準的機構停止追蹤,出現許多討論,惟法人目前共識是,影響被動元件族群股價後市最大的因素來自籌碼面,基本面看法不是唯一考量。

元大投顧是大型研究機構中,最早針對被動元件族群研究、也是第一家開啟國巨基本面研究的法人,比巴黎、匯豐、摩根大通與美林證券等都要來得早。

元大3月開啟國巨投資評等時,給予「買進」,當時國巨股價不到400元,國巨隨後扶搖直上,最高來到1,310元,數度超越元大投顧科技產業分析師賴建發賦予的股價合理估值,也奠定元大投顧在被動元件產業研究領域中「快而準」的高度地位。

正因為這樣,當元大終止對被動元件指標股研究時,市場上第一時間是傳出「元大不再看好被動元件」的聲音,甚至憂心棄評後的客戶拋售效應,不過,元大僅表示此為組織人力調整因素。被動元件股王國巨昨(16)日股價走勢尚稱穩定,終場上漲2.2%、收419元。

在元大投顧終止評等之前,事實上,摩根大通證券已將國巨推測合理股價,由1,550下修至770元;最近初評「買進」的美林證券給予的合理股價估值,也只有759元。這代表法人對國巨股價的看法,不再用超高標準看待,反而訴諸低股價淨值比來評價。

然有分析師說,被動元件指標股過去一段時間以來,對股價影響最大的非基本面,反而是由籌碼面、融資券結構掛帥。法人籌碼面:外資對國巨持股比例尚稱平穩,投信則已降至極低水位,法人賣壓現已減輕不少;至於股價崩跌時期「打死不退」的融資,最近也出現稍稍減碼態勢,有助籌碼結構轉趨穩定。

因此,儘管元大投顧因組織人力調整等因素,終止對國巨與奇力新研究,法人倒沒有太過擔心元大旗下客戶「棄養效應」,研判「想賣的在股價走跌期間都賣了」,現階段走勢與籌碼面何時安定關係較大。

(工商時報)

留言列表

留言列表