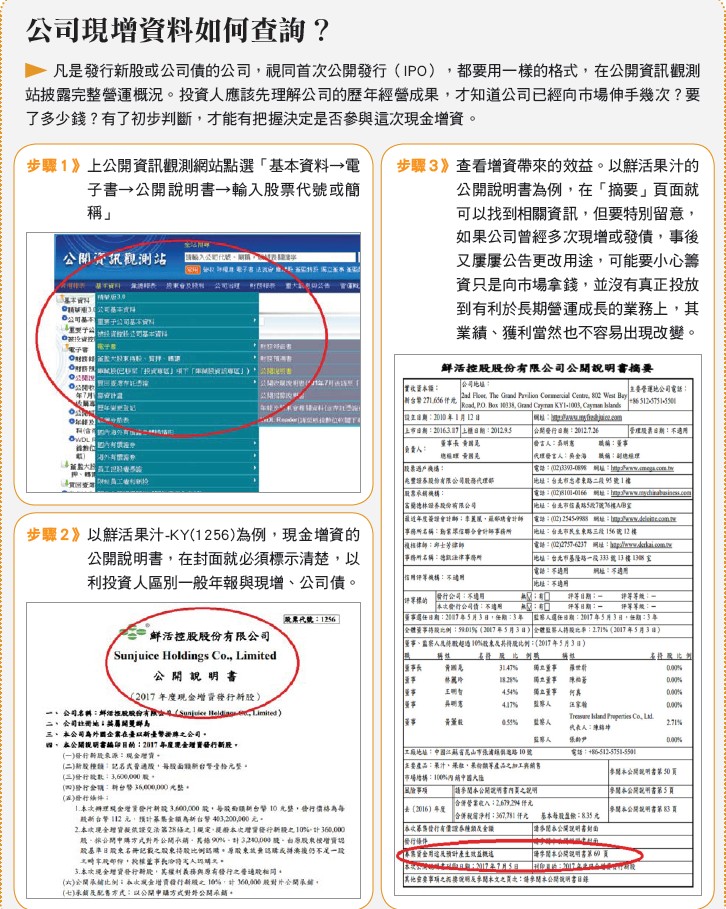

某家公司公告要增資、減資,是利多?還是利空?

2019-06-17

作者: 成以寧

在股市選股,就像觀看賽車,除了當紅的明星賽車手,還有許多車輛正在減速、加速。投資朋友可千萬別輕忽這些「車輛」的變化;因為當方向盤輕輕一擺,營運方向的改變,甚至主導了後續幾年、公司財報的結果,影響之大,可說比財報內容還重要!如果願意花一段時間分析、歸納這些企業所作的決策,觀察出心得後,便很有機會捕捉到股價的起漲點、起跌點!

現增不討好 本益比、EPS可能跟著掉

第一種必須留意的訊號是現金增資(簡稱現增)。當企業逐漸擴充、生意愈來愈好,就可能有籌錢的需求,若不向銀行借錢,就只能向廣大的股東們籌錢了。

賺錢的公司光靠本業就可以持續創造現金流,透過盈餘轉增資,股本就會變大,為何還要籌資?答案可能是為了購併,或是看好景氣、打算擴大產線,而且擴張金額相對龐大,光靠營運現金恐怕週轉不過來,所以要向股東伸手。

但特別要注意,不論目的為何,現增通常不受市場歡迎,消息公布後,股價立即反應以下跌為多,投資人可不能輕易把現增和公司營運看好劃上等號!

舉電子龍頭股台達電為例,2015年9月中公司宣布辦理現增,這也是台達電成立近50年來的第一次現增,公司當時表示,準備將資金投入後續的併購;明明是老牌績優股,公司治理和獲利向來被市場肯定,但消息公告後,台達電隔天股價竟然跳空大跌8%!為什麼?

答案很簡單,用基本面、籌碼面分析法來解釋,在基本面,任何股市投資人對EPS這個數字最敏感,向市場籌措資金後,稅後淨利並不保證隨著併購而成長,EPS也就不保證連帶上揚,投資人當然卻步。同時投資人可能也會懷疑,在資金如此過剩的時代,台達電要發債借錢,肯定不缺銀行聯貸,為什麼要用影響本益比、EPS的方式來融資呢?

股價低迷祭出現增 有機會揚眉吐氣

籌碼面的因素則告訴我們,現增會讓流通股數增加,萬一EPS的分子(稅後淨利)沒成長,分母(股數)卻變大,那麼EPS便因為現增而遭到稀釋,好比廚房煮好一碗熱騰騰的雞湯,加入一杯冰水後,濃度、口感都大為遜色了!不僅如此,因為現增通常以略低於市價的折價發行,投資人即使想繼續持有,也會因此有動機要「賣老股買新股」,這就是現增一出,多半會讓股價下跌的原因。

但是,並非所有現增的股票都碰不得,有一種股票的現增,較有機會讓參與者感到驚喜。那就是股價已經低迷一段時間的股票。

讓我們以台玻、榮成為例。台玻是老牌玻璃大廠,在2011年股價一度站上53.7元,但此後江河日下,2015年一度跌回10.65元,失去了大半市場的關注目光,2016年中,公司宣布現增,依舊沒有太多迴響。

但此後台玻業績逐漸回過神來,代表本業獲利能力的營業利益率,正朝向金融海嘯後的高點持續上揚。因此股價也從票面附近,逐漸反彈到18元左右,漲幅超過6成。至於榮成也有異曲同工之妙,股價沉潛多年後,才剛明顯突破,公司就辦理現金增資,股價隨後持續大漲,讓市場跌破眼鏡。

從台玻到榮成,長久低迷的個股辦理現增後,股價揚眉吐氣,背後代表的是經營者對未來已經不再悲觀,相較於散戶對這類股票可能已「死心」,經營者才有籌資、並藉此從市場上蒐集更多籌碼的舉動。究竟該不該參加現增?這種微妙的區別,必須拉長區間、從股價相對長期價位來判斷。

減資近年大受歡迎 領現金又能節稅

有增資,當然就有減資,這是上市公司提出的第二種重要訊號;但就像「斯斯有兩種」,減資也隨著個別企業財務表現不同,有兩種截然不同的形式,投資人也該正確認識這兩種減資的意義,並擬定進退之道。

首先,投資人應該先認識,近年最常見的現金減資。顧名思義,好比公司希望「瘦身」,把帳上多餘的資金退還股東,讓股東收到現金。

現金減資最大好處是免稅,畢竟這類現金本屬於全體、性質是「退還權益」,和除權息時配發的現金股息、性質屬於「分配利益」並不相同,因此對所得稅率較高者來說,公司採取現金減資既可收到現金、又能節稅,是相當受歡迎的一種作法,近年也有愈來愈多企業實施現金減資。

但企業既然將資金退還,就表示可預見的未來,還找不到資金的更好去處,公司營運也就暫時沒有更上層樓的新引擎,這對目的在尋求成長的投資人來說,是不可不知的警訊。

例如中華電信在金融海嘯前後,曾連續4年辦理現金減資,就全年獲利能力、股東權益報酬率而言,近年來確實也沒有更亮眼的表現,稅後淨利率甚至愈來愈低。

打消虧損減資 股東權益不受影響

另一種減資,則是特定公司專屬的打消虧損減資。儘管台股來到1萬點以上,但各個行業的景氣各異,不見得沒有遇到虧損減資的機會,投資人也需要特別注意。

不同於現金減資,會減少公司帳上的現金科目,打消虧損類型的減資會改變帳上的股東權益科目。以貨櫃輪航商陽明來說,2016年是虧損年,因此第4季並沒有配息,也沒有增資,股本為何從300.44億減為156.53億呢?原因就在資產負債表的正下方,因為呈現虧損的累計虧損(未分配盈餘為負時,代表有累計虧損,而無未分配盈餘),公司是為了提高每股淨值、避免淪為全額交割股,所以將股本、累計虧損相對減除,以達到提高淨值的效果。如同現金減資,這樣的股數改變,對股東總權益也是沒有影響的。

但要注意,陽明接下來幾個季度,累計虧損持續減少,代表本業有獲利持續進帳,但並不是每家打消虧損減資後,都能有類似效益,投資人弄懂減資、增資的玄機後,還得多加研究行業與各公司現有競爭力,才能持續戰勝市場,持盈保泰。

留言列表

留言列表