經過4大財務指標層層過濾 12檔優質好股嚴選出爐

2019-08-03

作者: 唐祖貽

利率長期低迷,存股已經是近年來台股的顯學。想要透過存股致富,「選對標的」與「長期持有」是兩項必要條件。其中,選對標的的方法主要分兩種:一種是先找出適當的產業,再「由上往下」尋找個股;另一種則是透過適當的財務指標直接選股,「由下往上」也會有不錯的效果。後者是近年來較為盛行的方式。

至於長期持有,更是眾多投資專家都推薦的模式,不過在長期持有之前,得先追蹤存股標的至少3∼5年的財務數據,最好觀察能經歷一個景氣循環低谷與利空的考驗,進而看出一家公司的經營實力。

但投資人往往只看到某家公司某一年「高獲利」+「高現金殖利率」,毫不思索就搶進,不但忽略了追蹤以往的數據,更可能因沒有檢視其他財務指標,掉入高配息的陷阱。

有鑑於此,除了單看現金殖利率之外,近年來陸續有不少人提出存股須觀察的其他財務指標,其中常被提到的就是股神巴菲特所重視的ROE(股東權益報酬率)。當然,將觀察時間拉長、且加上ROE,已經可以找出不少好股;不過,若想進一步挑到長期安心的優質標的,除了高現金殖利率與高ROE,現金的品質以及配息率的多寡,也是需要長期追蹤的。

追蹤現金品質 宜自由現金流量為正值

如何衡量現金的品質?關鍵是穩定且高品質的現金流入,這要透過檢視現金流量表來確認。

一般投資人對現金流量表較為陌生,其實,它最大的功能就是讓投資人知道這家公司的現金實際進出狀況,且是否擁有穩定又好品質的現金發給股東。完整的現金流量表,包含營業活動(本業)、投資活動(資本支出)與籌資活動(對外募資)的現金流量3部分。

觀察現金流量表的重點是,選擇「營業現金流量為正值」與「投資現金流量為負值」的公司,代表這家公司不但能從本業賺到現金,而且將賺到的錢再買新設備、蓋新廠房,也就是資本支出持續上升,投資現金流量持續呈現流出狀態。此外,因為這類公司發放的現金股利大多是從本業而來,現金品質佳,是存股的好標的。

反之,若「營業現金流量為負」「投資現金流量為正」,甚至同時出現「籌資現金流量為正」的公司,代表本業現金流入不夠,要靠變賣土地、廠房、機器設備等「祖產」,甚至募資、舉債所流入的現金在支撐。這種公司縱然EPS(每股純益)是正值,但大多是靠業外收入支撐,品質不佳,即使是高配息,仍不宜當作存股標的。

打破迷思 配息率偏高不見得好

所以,檢視公司現金品質的標準,就是將營業活動的現金流量減去投資活動的現金流量,若能長年維持大於零,甚至前者為正值、後者為負值就是首選,這個公式稱為「自由現金流量」(Free Cash Flow, FCF)。多了這層濾網,在選擇存股標的時,就多了一份保障。

除了要注意現金流量,公司每年的配息率,是值得留意的第二個條件,它的公式很簡單,就是將現金股利除以EPS的百分比。

配息率通常是以「高而穩」為首選,不過,有兩個迷思不可不知。首先要注意配息來源,有些公司EPS不高,甚至沒賺錢,配息卻很高,甚至配息率超過100%,這往往是把財報中的「金庫」:資本公積與保留盈餘中的錢拿出來分給股東。表面上對股東不錯,但最好了解公司的真正意圖。

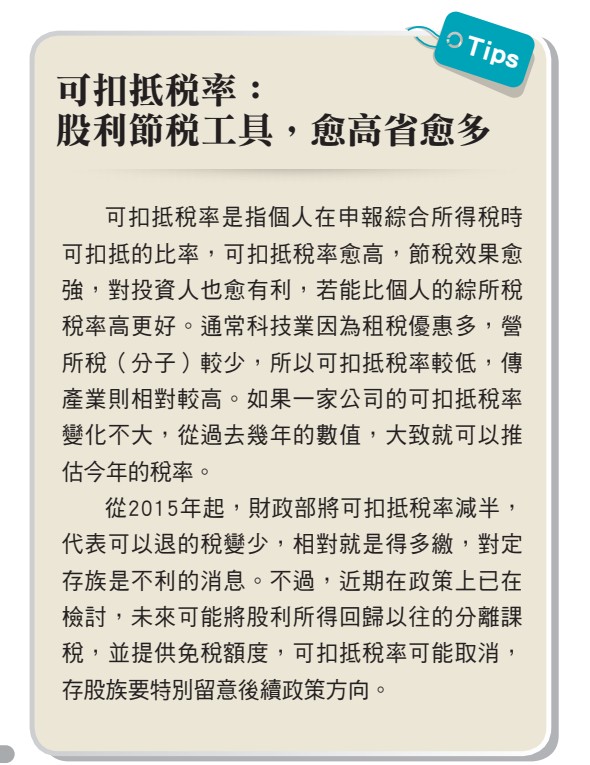

當出現超高配息率的原因,有的可能是大股東為因應日後稅制的變化而提前配息,例如2015年政策宣布可扣抵稅率減半,前1、2年的配息政策中,就有不少公司將資本公積提前發給股東藉此避稅。另一種可能是本業獲利平平,靠轉投資收益配給股東,例如近年的楠梓電與精誠資訊,這幾年因轉投資的公司在中國股市掛牌、股價大漲,公司處分持股大賺一筆,再分給股東。

此外,也有公司乾脆就是「吃老本」,以往公司業績不錯,但目前本業已無競爭力,就是年年從資本公積與保留盈餘中配息,創造高配息率與高現金殖利率,並藉此炒作股價,最明顯的例子就是精英。所以當發現一家公司配息率超高時,先別高興,最好確認原因、提高警覺。

第二個迷思是,配息率雖然愈高愈好,不過公司若將盈餘都配給股東了,相對也代表未來再投資的金額減少,對公司的成長未必有利,這也是需要考量的一點,畢竟「細水長流」還是勝過「殺雞取卵」。

選擇產業 以不受景氣干擾為優先

從以上的說明可知,若想「由下往上」挑選優質存股標的,最好能涵蓋現金殖利率、股東權益報酬率、自由現金流量以及配息率等4個條件,都達到一定數值以上。附表就是我們透過這4項指標,以最近5年的平均值,選出的12檔標的,並提供其中4檔較完整的數據。

如果要「由上往下」從產業找個股,最好選擇產業屬性是以追求穩定而非成長者,例如從電信業、保全業、超商業等不受景氣影響的產業中尋找,再從中尋找公司已處於成熟期、每年不需大筆的資本支出就能維持穩定獲利者。

從這上表來看,雖然沒有這些穩定度高、且受到市場肯定的產業或公司,主因是,這些公司因為早被鎖定、股價長期以來漲多跌少,現金殖利率大多已不到5%甚至更低,例如統一超。

若想等到適當的買點,只有等大盤出現大幅修正時,才有撿便宜的機會。不過,表中環保業有兩家上榜,倒是值得關注。其實環保業的屬性與前述電信、保全、超商等頗為類似,都是不受景氣影響、且進入門檻頗高的產業,因此能切入相關領域的公司,大多擁有獨特利基或高市占率,長年維持獲利不墜。觀察表中的2家公司近5年來無論是獲利狀況、ROE、配息率等都相當穩定,目前的現金殖利率也不錯,值得存股族留意。

至於表中其他個股的所屬產業則較為分散,但大致上是以電子、傳產的零件為主,這些產業或公司大多符合前面所提、屬於成熟型的產業或公司,要有大幅成長並不容易,但卻能以自身現有的技術或領先地位,每年維持穩定獲利並分給股東,因此仍然值得長期持有。

《富爸爸.窮爸爸》一書作者羅伯特·清崎(Robert T. Kiyosaki),以及知名趨勢大師大前研一都早已指出,在貧富不均已成常態、且愈來愈嚴重的情況下,惟有提升房租、股利等「被動收入」,才能不成為新貧族。而透過良好的財務指標,加上正確的投資心態,的確有助於投資人篩選出適合長期持有的存股標的,達成財富增值的目標。

文章來源 : 特刊 養個股兒子 每月加薪22K

留言列表

留言列表