IFRS專題報導-控制力與重大影響力之評估 對企業財報有直接重大影響

企業在正常營運過程中握有足夠現金時,通常都會作一些投資規劃,包括對另一企業股權投資;此種投資目的,包括純粹財務面操作或是策略性投資。當企業買進另一企業的股票達到一定的量時,可能會因持股夠多而能選任為董事,透過擔任董事以參與經營決策。此時,擔任多少席董事就會直接涉及到投資公司對於被投資公司究竟有重大影響力,或甚至具控制之判斷。

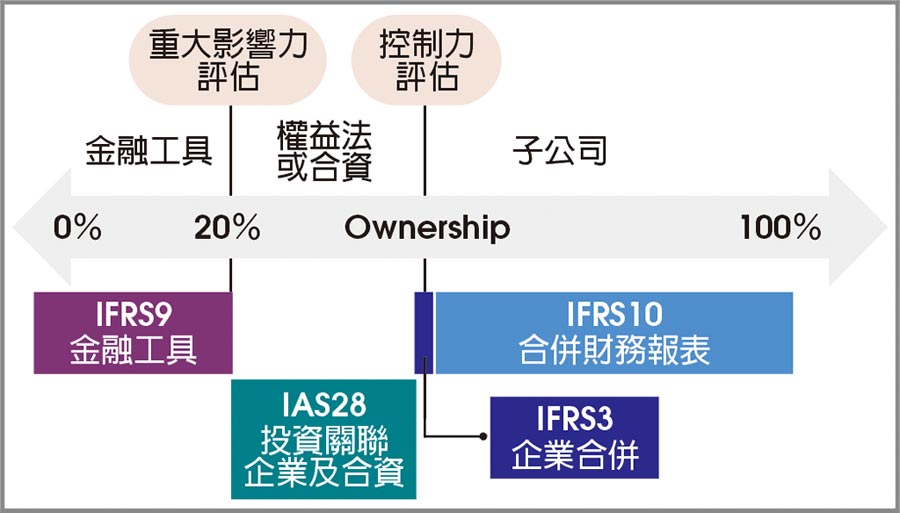

一般而言,企業之股權投資包括無任何影響力之金融工具投資、有重大影響力之權益法投資、有聯合控制之合資下權益法投資及有控制力之子公司投資,各階段所適用相關準則可參考下圖說明。

本文著重於說明控制力與重大影響力之評估,此兩觀念係分別規範於國際財務報導準則第十號「合併財務報表」(IFRS10)及國際會計準則第28號「投資關聯企業及合資」(IAS28)準則中,以下將分別對此兩類投資關係之評估作進一步說明。

重大影響力之評估

依IAS28規定,企業若直接或間接(例如透過子公司)持有另一企業20%以上表決權時,推定對被投資公司具重大影響而應採用權益法處理,例如在被投資公司的董事會有席次,可透過參與議案表決而影響被投資者的政策。假設A公司買進B公司30%的股權,將會因持股夠多而能當選B公司3席董事中的1席董事,此時A公司應對B公司採權益法的會計處理。又如C公司買進D公司18%股權且,因D公司其餘股權並不集中而當選D公司5席董事中的1席,故雖依IAS28規定持股未滿20%推定為不具重大影響,但若一企業因持股而能當選另一企業董事且能參與決策制定時,仍具有重大影響力,此時C公司也應對D公司採用權益法會計處理。

相反地,實務上是否存在持股雖達20%但不具重大影響力之情況?此情況確實可能存在,但機率相對低。原因一,因準則對重大影響力評估,重點在於是否具有行使的能力,意圖非考量要點。原因二,IAS28認為即使被投資者為另一企業之子公司,亦不必然排除投資者之重大影響力。然在某些情況下,例如關聯企業受政府、法院、管理人或主管機關控制,可能導致喪失重大影響。

重大影響力的表徵,除前述有董事席次外,可能還包括企業與其被投資者間有重大交易,如X公司為Y公司的重要供應商。此外,指派管理人員及提供重要技術皆為重大影響力的體現方式之一。另實務上尚可考量對重大決策有否決權、可參與被投資公司股利決策或持股可能未達20%但為被投資者的最大股東等情況。所有因素應予以綜合考量以得出是否具重大影響力的結論。

控制力之評估

控制力之評估,決定投資者是否為母公司而應採收購法會計,並於後續財務報表期間將子公司納入合併財務報表之編製。依IFRS10之規定,評估是否具控制時,須先辨認重大影響被投資者報酬之活動(亦即攸關活動),通常為營運及財務活動,包括買賣商品或勞務、取得或處分資產、研究發展計畫或增減資計畫。確定哪些活動會重大影響被投資者報酬後,則須了解這些活動是否由被投資者的董事會或類似治理單位所決定。

依IFRS10規定,判斷是否具控制之三要素,包括1.對被投資者有權力;2.享有來自被投資者的變動報酬;3.使用對被投資者之權力以影響投資者報酬金額之能力。以最簡單的情況下,當一企業持有另一企業之股票達一定程度且可參與該企業過半數董事會席次時,該投資者擁有對被投資者的權力;再者,因投資者持有一定程度之股票,因此於盈餘分配時可享有來自被投資者的報酬。權力與報酬的關係,亦係投資者因為擔任被投資者過半數之董事席次而能對於被投資者的決策具有決定權,也因此投資者得以其權力影響被投資者報酬。例如,假設A公司買進B公司60%的股權,將會因持股過半而能當選B公司五席董事中的三席董事,此時A公司應為B公司具控制力而成為B公司的母公司。

然而,實務上之評估並非永遠會過半數席次,即使董事席次未過半,但當投資者為被投資者多數股東時,仍可能具有控制力;此等情況下,常見的判斷空間在於權力之要素。例如,C公司買進D公司48%的股權,D公司其餘股權由一千名股東所持有,沒有股東個別持有超過1%表決權。因C公司為持股最大股東因而可當選D公司7席董事中的5席,因此對D公司具有控制力。除上述常見以董事會席次是否過半或佔多數判斷權力要素外,投資者對被投資者具有權力的情況尚包括指派或撤換被投資者的主要管理人員之權利、主導另一個體攸關活動之權利、主導被投資者交易之權利或將決策權明定於管理合約等情況。

此外,兩個體間之特殊關係(例如重要供應商、主要資金或關鍵技術之提供者)是否因該關係而構成控制,仍須依控制三要素綜合考量。另須留意控制之評估係聚焦於「主導之能力」而非實際行使權力,也就是不考慮投資者的意圖;故即使投資者主張不介入被投資者之經營,在符合控制三要素之情況下仍須判斷為具控制力。

重大影響力與控制力之評估,本存在許多判斷空間與模糊地帶?且此兩類關係評估之結論,對於企業之財務報告將產生直接且重大之影響,企業不可不謹慎對待之。本文之報導係將IFRS觀念中判斷重大影響力與控制之核心觀念納入,企業於實際應用上若有其他疑義,仍應回歸準則之內容。惟希望透過本文之內容可讓讀者對於企業此兩種投資關係具進一步了解,並能藉由本篇之介紹,使讀者可初步判斷企業是否具重大影響力或控制力。

(工商時報)

留言列表

留言列表