會計師核閱報告

三圓建設股份有限公司 公鑒:

前 言

三圓建設股份有限公司及其子公司民國109年及108年3月31日之合併資產負債表,暨民國109年及

108年1月1日至3月31日之合併綜合損益表、合併權益變動表、合併現金流量表,以及合併財務報

表附註(包括重大會計政策彙總),業經本會計師核閱竣事。依證券發行人財務報告編製準則、有

關法令及經金融監督管理委員會認可並發布生效之國際會計準則第34號「期中財務報導」編製允

當表達之財務報表係管理階層之責任,本會計師之責任係依據核閱結果對合併財務報表作成結論。

範 圍

本會計師係依照審計準則公報第65號「財務報表之核閱」執行核閱工作。核閱合併財務報表時所

執行之程序包括查詢(主要向負責財務與會計事務之人員查詢)、分析性程序及其他核閱程序。核

閱工作之範圍明顯小於查核工作之範圍,因此本會計師可能無法察覺所有可藉由查核工作辨認之

重大事項,故無法表示查核意見。

保留結論之基礎

如合併財務報表附註六.6所述,三圓建設股份有限公司及其子公司民國109年及108年3月31日採

用權益法之投資金額分別為1,096,467千元及155,338千元,分別占合併資產總額之10.8%及1.0%

,民國109年及108年1月1日至3月31日認列之採用權益法認列關聯企業損益之份額淨額分別為損

失835千元及利益1,682千元,分別占合併綜合損益總額之1.6%及63.5%,與民國109年及108年1月

1日至3月31日認列之其他綜合損益-關聯企業之透過其他綜合損益按公允價值衡量之權益工具未

實現評價損益分別為損失710千元及利益609千元,分別占合併綜合損益總額之1.4%及23.0%,暨

財務報表附註十三.2及十三.3附註揭露事項所述轉投資事業之相關資訊及大陸投資資訊,係依據

被投資公司同期間未經會計師核閱之財務報表認列與揭露。

保留結論

依本會計師核閱結果,除保留結論之基礎段所述者外,並未發現上開合併財務報表在所有重大方

面有未依照證券發行人財務報告編製準則、有關法令及經金融監督管理委員會認可並發布生效之

國際會計準則第34號「期中財務報導」編製,致無法允當表達三圓建設股份有限公司及其子公司

民國109年及108年3月31日之合併財務狀況,暨民國109年及108年1月1日至3月31日之合併財務績

效及合併現金流量之情事。

集智聯合會計師事務所

行政院金融監督管理委員會證券期貨局 行政院金融監督管理委員會證券期貨局

(99)金管證審字第0990068498號 (99)金管證審字第0990068498號

會 計 師:林 書 銘 會 計 師:王 惠 新

中 華 民 國 109 年 5 月 8 日

2020-06-17

儼然成為大同救世主的三圓建設董事長王光祥,近來因為三圓青島子公司股權交易過程而遭小股東質疑,同時最新一季財報也因此遭會計師出具保留意見,讓人疑竇叢生。

而據記者調查比對,若就2016到2018年所發布的重訊內容,針對青島子公司處分股權過程,在交易對象、方式與進度上,三圓建設恐有揭露不實或是隱匿之虞,值得主管機關注意。

三圓青島遭疑一股兩賣

王光祥女兒、同時也是迄今仍掛名三圓青島董事長的王雅萱,在5月中旬接受《鏡週刊》專訪時,針對小股東質疑一股兩賣一事,曾回答道:「其實是兩個交易案同時進行,根本沒有一份股權賣兩次的問題。」

她並解釋,一開始我們是打算由Casco買下三圓、山圓建設手中的股權,但一直卡住,後來又出現一組買方Brightrend Investment Holding Limited,當時中國律師建議,如果該公司先入主三圓青島的原始股東之一Goal Fortune(山圓建設子公司),再由Goal Fortune回頭購買山圓建設持有的32%三圓青島股權,至於新買方背後跟誰有關,也不是我們考慮的重點。

但是查看2016-2018年三圓所發布的重訊內容,完全沒有提到上述的交易資訊,也沒有變更交易對象。一直到2019年12月初,超過1年的時間中,三圓都未針對處分青島子公司股權一事發布重訊、揭露進度。

總投資額是母公司1.8倍、經營權突易主

事實上,為擴大營運規模、充實營運資金,2016年10月13日三圓董事會通過,擬委由土銀主辦、辦理44.89億元聯貸案;同年12月,三圓董事會決議增資青島子公司730萬美元,但因流動比例不足,該增資案2017年元月遭投審會退回。

5月8日三圓公告發行10億元有擔保公司債,直到5月30日投審會才核准青島增資案,三圓大陸投資金額也來到3650萬美元,幾乎是台灣母公司資本額的1.8倍。然而,好不容易增資成功的青島子公司,12月14日三圓董事會卻決議處分,也讓小股東相當訥悶。對此,王雅萱則解釋說,是為了救公司。

無論是為了救公司還是確保交易能夠進行,但總投資金額是三圓1.8倍資本額的青島子公司經營權在毫無預警的狀況下,突告易主,也難怪小股東會質疑內情不單純。

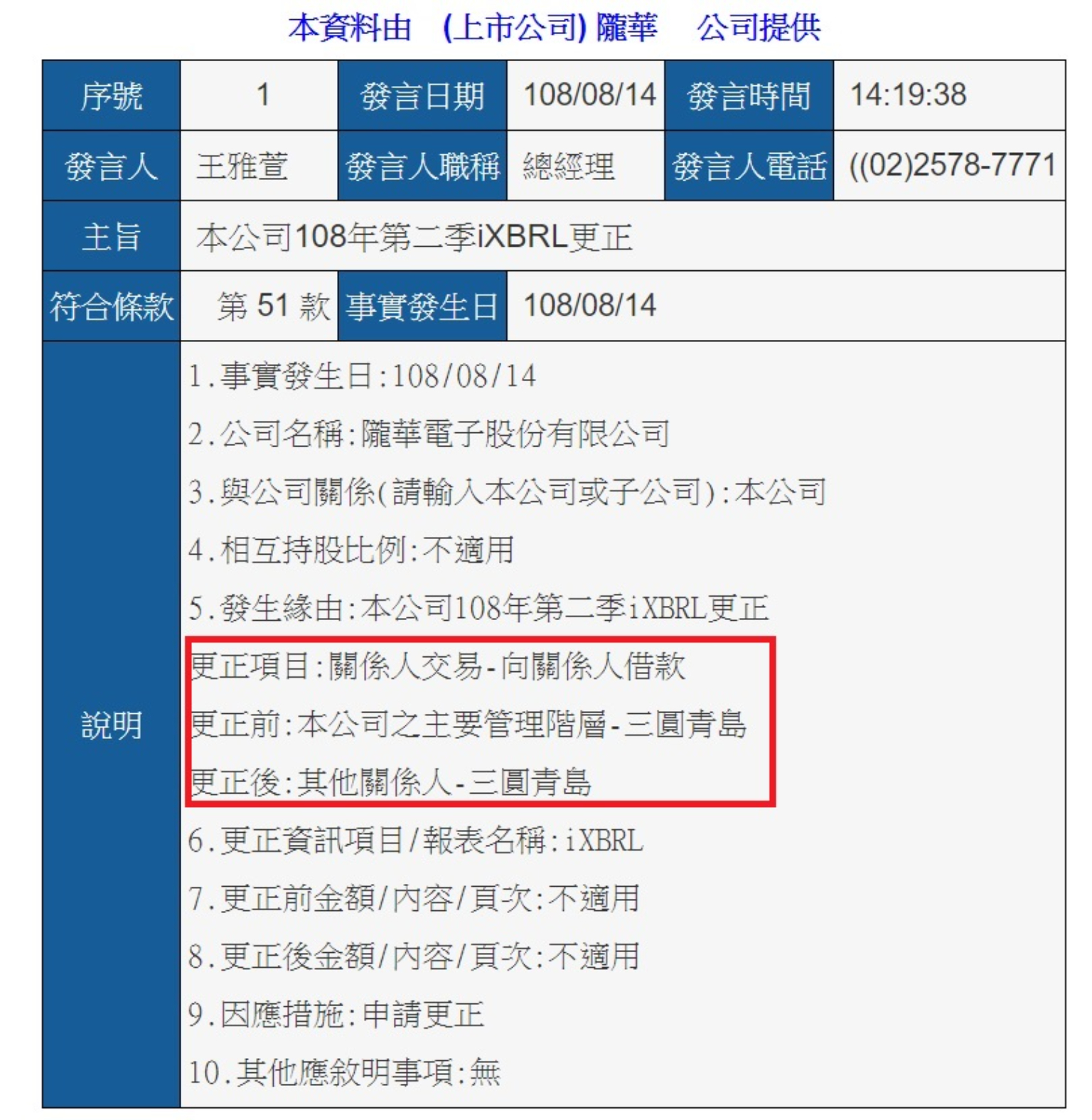

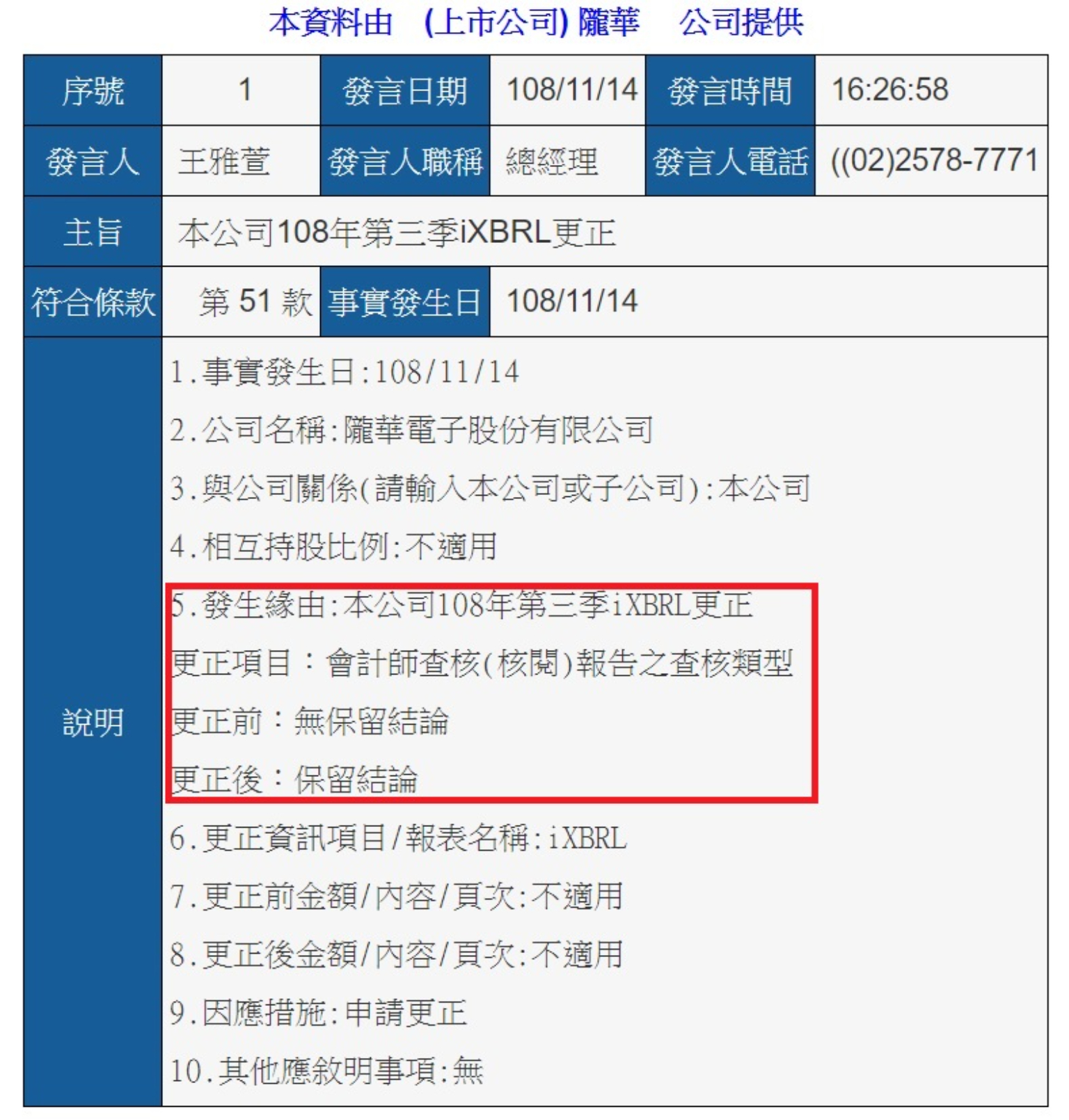

王光祥旗下兩家公司三圓建設及隴華,為什麼今年第一季的財報都被會計師簽了「保留意見」。

7年更換3次會計師

今年5月8日三圓發布重訊,表示因會計師事務所內部輪調,第2季將更換簽證會計師。

然而經記者調查,這是近7年來,三圓建設第3次因為內部輪調之故而更換會計師;而且另一家同樣是王光祥擔任董事長的上櫃電子公司隴華(2424)也同樣換過3次簽證會計師。

同時,近2年三圓高層異動頻頻,從總經理、發言人到財務、會計主管等,幾乎都出現異動,也令人感到憂心。

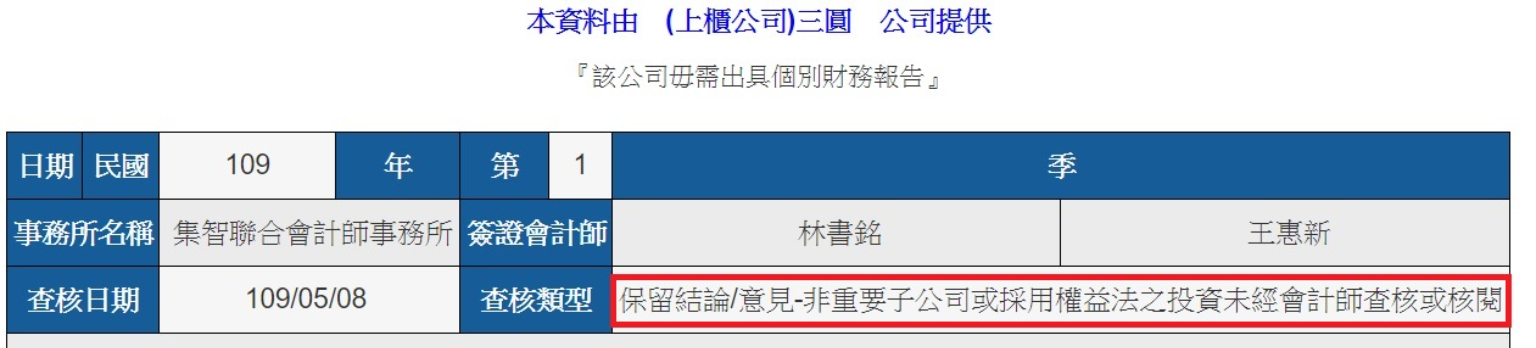

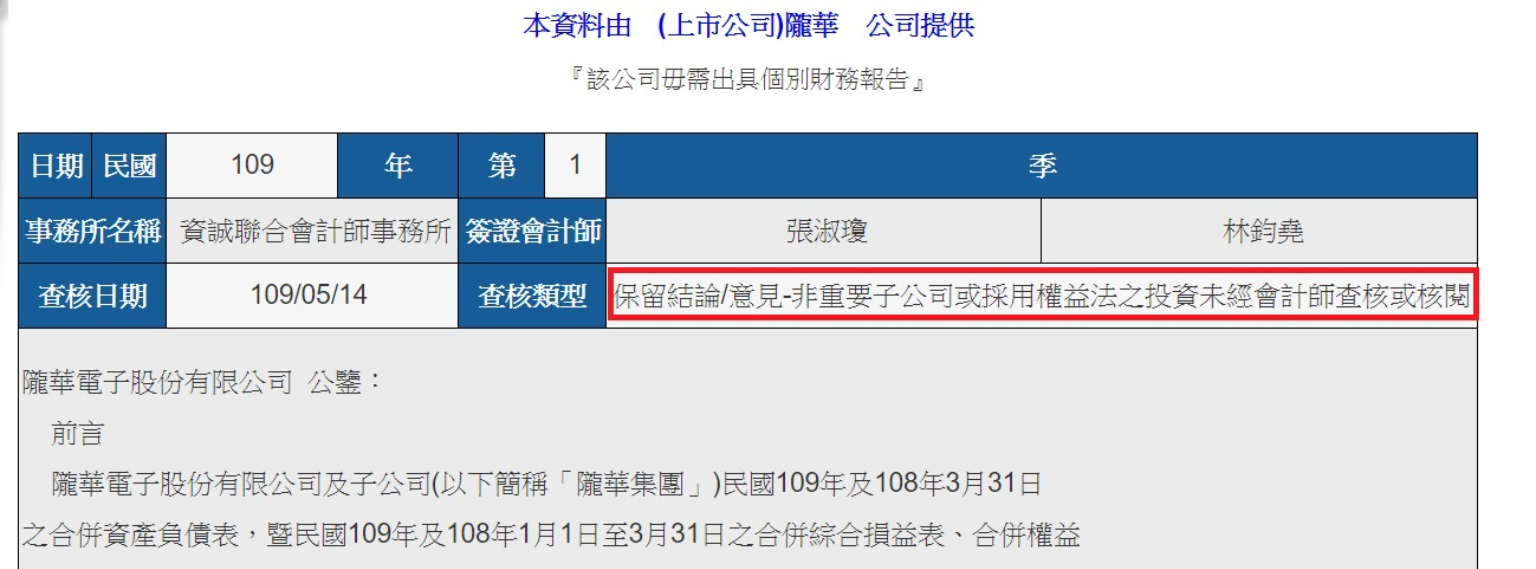

不僅如此,針對三圓第一季財報,簽證會計師也在今年5月8日出具保留結論/意見,原因是非重要子公司或採用權益法之投資未經會計師查核或核閱中。其中,會計師所提的非重要子公司指的就是三圓青島。

隨著三圓青島子公司交易疑慮擴大,在5月14日、隴華電會計師也出具保留意見。

事實上,會計師早在去年時,就已經對隴華電第三季財報出具保留意見,不過去年第四季隴華的財報,會計師卻又轉為出具無保留意見,今年第一季又轉為出具保留意見。

一般來說,財務資訊,企業是否誠實以報,可以從報告中會計師究竟給了什麼意見嗅出一些端倪,而會計師意見總共分為5種類別:無保留意見、修正式無保留意見、保留意見、無法表示意見以及否定意見。

其中無保留意見代表這份財報數據真實,沒有任何問題,至於修正式無保留意見同樣也代表財報可信,但是有時前期財報數字是其他會計師查核的,或會計師對於公司「繼續經營」有所疑慮,例如公司資金還有很多,來源卻是借貸,雖然數字上沒有問題,對於未來卻可能有所影響,這時候便會在報告中強調該事項。

三圓、隴華今年第一季財報都是「保留意見」

至於保留意見,代表公司某些會計項目不夠清楚,像是存貨有點過高了,但又不致於影響投資人做出錯誤判斷,剩餘財報仍具有公信力。最後,否定意見與無法表示意見,就是告訴閱讀者這份財報很有問題,前者代表大多財務數字不可信,後者則是會計師無法查證,也無法判斷影響力有多大。

三圓、隴華兩家皆由王光祥擔任董事長的公司財報,在今年第一季相繼遭會計師接連出具保留意見,讓人不禁想問王光祥在公司治理上是否發生問題?王光祥應該利用18日一年一度的股東會,好好跟三圓建設的小股東們說清楚、講明白。

https://www.cmmedia.com.tw/home/articles/21944#utm_source=more

留言列表

留言列表