2023/05/05

影音中心/吳恩昀報導

網路借貸媒合平台imB,近期爆出「假債權、真吸金」手法詐騙民眾資金,外傳受害民眾超過5000人,詐騙金額高達新台幣25億元。一名身障男子「阿輝輝」,日前透露自身辛苦存了15年,共計75萬元的殘障津貼全賠光,他指出處理報案的方式,沉重奉勸其他受害者,千萬不能姑息此事。

身障部落客「阿輝輝」,日前在個人YouTube頻道,沉重分享自身遭imB債權詐騙的事件,雙手部分手指關節壞死,不能靈活運用的他,平時靠著寫部落格、網拍等工作維生,然而15年來慢慢存下的75萬元付之一炬,讓他難過到一度哽咽。阿輝輝指出,imB假債權事件,其實早在去年7、8月就有苗頭,然而當時報案人數太少,僅被當成民事債權糾紛處理,平台也持續運作至今。

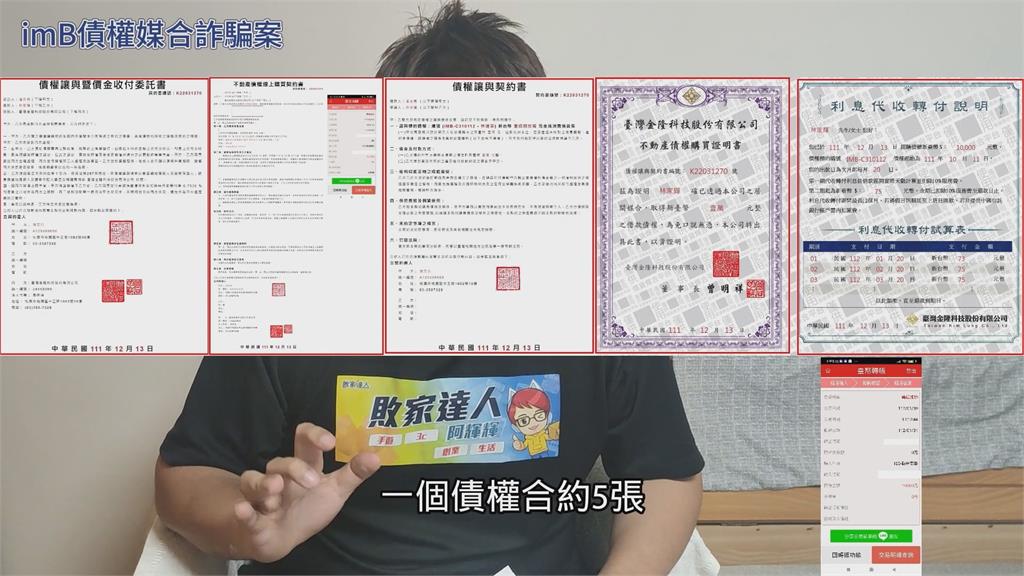

對此,阿輝輝沉重呼籲各位受害者,無論被詐騙的錢能否追回,都應該去報案自救,他指出報案方式,需先調出自身每筆5張的債權合約、匯款紀錄,並將每筆金流一一條列出,包含合約編號、認購日期金額、匯款日期金額、匯入銀行帳號、匯款帳戶等;最後帶著這些資料到警局報案,或是將受害資料直接寄給「法務部調查局」,等拿到報案證明單,再將資料傳給信任的立委或議座,進行陳情。

2023年04月30日

▲台大財金妹捲入龐氏騙局,被騙走271萬。(圖/翻攝自YouTube/宅女退休吃喝生活)

網搜小組/鄺郁庭報導

國民黨智庫召集人、律師簡榮宗今日(30)日在粉專發文,說他注意到有債權媒合平台捲款的事件,並分享一支影片。可以看到發片女子自稱受害者,畢業於台大財金系,被陷入龐氏騙局陷阱,在借貸平台遭詐騙271萬、血本無歸,無奈一生積蓄就這樣沒了,語氣超沉重。

「低薪、低利的年代,很多年輕人或小資族希望能夠靠投資來翻身。當看到年化利率可能有8%,大額投資甚至有11%,您會不會心動?而如果平台告訴您,這債權有不動產做為抵押品擔保,您會不會更覺得有保障?」簡榮宗表示,他會這樣問,是因為29日接到好友傳來消息,得知近期有債權媒合平台支付不出利息,甚至有公司的人員承認有假造債權的情況,目前受害者自救會群組中已經多達近千人。

他也分享一支YouTube影片,「台大財金畢業又怎樣?被騙271萬血本無歸。imb借貸平台捲款25億(說明會時才知道細節,原來從4-5年前就開始以人頭假帳騙人)今年4/10爆發,而我當天轉帳被騙260萬!!!」

影片中,發片女子自稱畢業於台大財金系,直呼「2023龐氏騙局太絕了」,導致她竟然會被騙了270萬左右,自砸招牌之餘也哭不出來。她表示,3月的時候透過Google搜尋「被動收入」,找到一個「不動產借貸」的方法,因為自己有在別的APP操作美金放貸,也有小額購買觀察網站流程運作,所以不覺得有什麼問題。

財金妹指出,該網站不僅找名人代言,還號稱經過認證,雖然網站陽春了一點,但該有的功能都有,加上平台背書「因為有不動產在這邊,如果這個債權人還不回本金跟利息,平台就會法拍不動產,進入法律程序」,向用戶保證本金不會虧損。她小額購買三筆債權後,確實在4月有拿到利息,而且算下來,年利率有8%-10%左右。

期間,有業務聯繫她並說明整個工作運作,並透露有比較大額的購買方案,她想說自己還有閒置的資金,便決定要選擇「絕對可以得到獲取11%的利潤」的方案,沒想到這就是她踏入深淵的一步。財金妹把所有高息活儲的錢領出來,還跟銀行貸款,並把所有的錢all in。

沒想到,前幾天她就收到業務、公司主管通知,才知道原來這是一個龐氏騙局,負責人捲款將近20億台幣,「我很遺憾的,就是在還沒有領到(270萬,11%利息)第一筆利息的情況之下,這個金字塔它就倒塌了。」

受害女子稱,最一開始的時候,其實她也有想過是否是龐氏騙局,「但是我不認為我是坐在末班車上的人,我想說我簽約簽一年三年,我利息本金應該都還可以拿回來,受害者應該是後面,當這個龐氏騙局泡沫化,被別人發現了之後,那些人才會有損失」,卻沒想到自己已經身處陷阱,僅管在匯款時,行員、員警都有苦苦勸說,她仍對平台深信不疑,沒想過會身無分文。

簡榮宗看完影片也相當沉重,「債權媒合平台本身的模式並沒有違法,台灣也有幾家正規經營的業者。但『假造債權』、『保證收益』,就可能構成『刑法詐欺罪』,甚至『銀行法的吸收存款罪』。而除了造成投資人損失之外,更可能影響金融市場的秩序。」最後表示已有聯繫幾位民意代表,會呼籲主管機關出面,避免風暴擴大,「也提醒大家慎選投資商品。」

中國大陸P2P(Peer-to-Peer)借貸平台近期呈現一波「爆雷潮」,大陸國家互聯網金融風險分析技術平台6日發布的《2018年上半年P2P發展監測報告》中,截至2018年6月30日止,中國大陸P2P營運中平台共2835家,上半年增加36家,消失倒閉的則逾721家之多,甚至7月首周就倒掉40家。中國大陸P2P用戶超過5000萬人,主要集中在20到40歲之間,但眾多網貸平台品質良莠不一,部分業者財務管理不當、自融自保、虛假宣傳、誘導性宣傳及未能嚴格把關借款人能力,造成亂象叢生,使得不少網貸平台接連發生倒閉、消失等情況。

中國大陸P2P網路借貸市場歷經快速成長後,開始進入汰弱留強階段;才剛起步的台灣P2P產業近來陸續成立,台版金融監理沙盒機制也於今年4月底開始上路,搶食台灣每年上兆個人信貸市場大餅。借款人可以透過平台借到利率相對低廉的資金,相對債權認購人則可拿到優於銀行定存的報酬,平台則扮演為雙方媒合出最適當借貸條件的金融角色,提供一般民眾在民間標會、當鋪、地下錢莊之外借錢周轉的新選擇。

對於嗅覺靈敏、理財積極的人來說,P2P網貸成為新型態的金融理財商品。業界人士分析,P2P網貸平台上投資標的年報酬率介於2.5%至20%間,優於銀行定存。若以美國信貸投資長達30年歷史來看,過去10年扣除違約呆帳率3%後,淨報酬率有12%。

在台灣P2P借貸平台中選擇風險管控能力就更為重要,投資首重保本,想借錢給別人,第一個想到的就是對方會不會倒帳,因此在台灣有業者強調以不動產擔保模式來經營的「不動產im.B」,借款人提供不動產物件當作抵押品,利用平台撮合以債權讓與模式讓債權認購者共同借貸給需要資金的房地產所有權人,賺取利息收入,平台不經手金流,當借款人無法還款時,平台會依『不動產信託機制』將物件做拍賣,並將拍賣所得用於清償借款,不動產im.B施慶鍾協理表示,「過去民間融資管道資訊不透明,銀行若不借錢,只能退而找上地下錢莊,進而衍生更多問題,公司於2015年成立借貸媒合互利平台,致力打造一個低利、友善、安全合法的環境給借貸雙方。」

雖然金管會認為P2P網路借貸業務不需另設專法管制,但提醒透過網路借貸平台從事借貸行為的民眾,應該具有風險意識,留意可能出現倒帳、P2P平台倒閉或個資外洩、投資人資金流動性,以及投資損失或交易糾紛等風險。

----

https://www.stockfeel.com.tw/imb-p2p-%E9%BE%90%E6%B0%8F%E9%A8%99%E5%B1%80/

imB借貸平台商業模式如何運作?

imB借貸媒合平台作業模式為「債權轉讓模式」,意思是有一位原始債權人先把錢借給借款人,原始債權人再把手上債權透過 imB平台分割轉售給會員,不動產也設定在原始債權人名下。

- 投資模式風險:如果原始債權人財務問題、去世都可能影響催收上的困難

- 投資模式好處:中間多一位原始債權人因為賺取利差,可能願意在逾期時買回債權。

在 imB平台說明會中,公司相關人員指出,公司的多數的債權案件都是虛假債權,只有五件為真實債權。而 imB 這次引爆的問題是多數原始債權人為自己人或為被盜用之人頭帳戶,所以在「不存在借款人」的情況下讓平台上架虛假債權,投資者匯款進原始債權人帳戶就直接轉到 imB 公司去補投資者利息,因為沒有實際借款人、又沒有真實債權,一直上假債權來填補之前的缺口而越滾越大。

2020年10月6日

臺灣金隆科技公司於2015年成立im.B平台,是台灣第一個創新不動產跨界金融科技服務平台,主要的服務項目以不動產金融科技為經營主軸,提供一個串聯資金供給與需求二端的借貸媒合平台。將共享經濟的經營理念,以直接金融取代間接金融。最大的好處是大幅降低借貸利息,讓借款人的利息壓力相對減輕,同時也讓投資人獲得穩定的收益。

臺灣金隆科技公司im.B借貸媒合平台目前主要的服務,為媒合「不動產債權」及「企業應收帳款票貼債權」, 2015年做不動產媒合起家,為台灣是第一家運用P to P債權商業模式的平台, 2019年推出企業應收帳款的票貼服務,也獲得主播盛竹如的力挺。

臺灣金隆科技公司協理顏妙真表示,大部分民眾有急用的時候,第一個會想到的是去銀行借款,但很可能經銀行各種條件審核後,卻仍然無法順利通過借到款項;有的人找民間融資借款,但是往往會被利息壓得喘不過氣來。臺灣金隆公司主要提供更靈活運用的資金協助,為提升借貸媒合的靈活度,因此開發出整合票貼媒合技術及運用大數據、徵信能力的im.B平台,為借貸的雙方提供快速的媒合服務。

像im.B借貸媒合平台這樣的債權媒合平台,於不動產債權服務方面會在線上簽立三份契約書,包含購買契約、債權讓與,及債權讓與暨價金委託書。權利義務清楚是最大的優勢,而且全部都可以在線上用手機一指操作完成,借款人、認購人不用見面,就可完成流程,後續還會有服務人員為認購人服務。

顏妙真協理表示,認購im.B的媒合債權來說,最低的認購金額是1000元就可以進行認購,最高認購金額是不超過該筆借貸額度。平台成立五年多來媒合成功的不動產金額高達45億元。

疫情期間,許多人有資金困難,因此,臺灣金隆科技在疫情期間嘉惠借款人『不收手續費』。同時也看中社會上還是有不少資金較充裕、擁有多餘資金,可做靈活運用的族群,可以認購這樣的媒合債權,成為在疫情期間不穩定的大環境下,相對穩定低風險的另一種投資方式。

債權的認購期平均在1~12個月之間。以不動產來說,認購期間大概是3~12個月,認購人可以每月配息,債權到期後,本金隔日(上班日)就會兌回給認購人。在企業應收帳款的票貼方面,認購期間大約1~6個月之間,但由於是未到期支票,所以沒有每月配息,到期後本利一次兌回。透過有豐富的處理經驗,平台債權如果有違約情況,也有第三方求償的措施和機制,風險相對較低。

臺灣金隆科技im.B借貸媒合平台其實就是一種共享經濟的概念,顏妙真協理說,以銀行放貸來說,利息並不會和客戶共享,客戶也不知道自己的資金借給了誰,但是透過這個債權媒合平台,客戶是可以共享利息收入,也知道自己認購哪一筆債權,也是一個能運用手中多餘資金的另一種選擇。

臺灣金隆科技im.B借貸媒合平台

地址:桃園市桃園區中正路1082號16樓

電話:0800-067-998/03-358-7328

官網:www.imb.com.tw

留言列表

留言列表