銀行高利吸收存款破解房貸放款限制?金管會說話了

- 12月 17 週二 202420:09

彭博報導台灣銀行業者不顧錢滿為患也要拉存款是為了突破房貸天花板(台媒跟風報導,金管會還回應)(台媒真的要加油,洞察力還輸外媒)

銀行高利吸收存款破解房貸放款限制?金管會說話了

- 11月 07 週二 202317:58

銀行清呆卡是因為資本適足率要接軌國際喔…

銀行清呆卡 牽動資本適足率

金管會規劃2024年起銀行計算資本適足率(BIS)規定將接軌國際,竟意外燒到信用卡業務。依新規,2024年起各銀行呆卡戶、新戶及12個月內曾有循環繳款者(非循環戶)這三類持卡人的「信用額度」將吃掉銀行資本,使各銀行高層繃緊神經。

金管會官員解釋,各銀行對信用卡戶、給了信用透支額度,就算成了呆卡,這個「信用透支額度承諾」依然存在,日後也有可能被動用,依新規,2024年起將新增一個10%的信用轉換係數,之後再乘上對應的風險係數。

一、呆卡戶,指12個月內無需繳款者,計提資本是:信用額度×係數10%×權數45%。等於每10萬元信用額度,須提4,500元資本(10萬×10%×45%=4,500)。

這影響有多大?據金管會8月底統計,全台信用卡總流通卡數是5,767萬張,但近半年有消費紀錄的有效卡卻僅有3,683萬張,未開卡或未使用的「呆卡」約有2,084萬張,活卡率63.8%。

若以全台這2,084萬張呆卡、每卡給10萬元信用額度來看,估算全台32家發卡行得因這些呆卡戶最多計提近940億元資本,平均每家最多得計提近30億元資本;但也有業者說,因有些人是同一家銀行有多張卡、信用額度共用,可能只是其中一張變呆,實際計提資本應沒這麼大,平均每家數億、到數十億元之譜跑不掉。

另一家民營銀行主管說,當銀行呆卡戶愈多、需計提資本就愈高,又以只剩下一位客戶時,只要這名客戶「變呆」、就開始吃掉銀行資本。

該主管坦言,過去各銀行為爭流通卡數排名,就算客戶成了呆卡,也很難「斷捨離」,就是擔心失去了與客戶最後的一絲聯繫,但近年這套思維悄悄改變。

一是呆卡成本愈來愈高,包括需支付給國際發卡組織規費、銀行系統維護費等,二是呆卡的權益優惠仍必須持續付費,當卡片愈高級、付費成本就愈高,保守估計平均每張呆卡成本是100元,若有100萬張呆卡,一年就得付出1億元成本。

三是,2024年呆卡得新增計提資本,成了壓垮駱駝最後一根稻草,迫使各銀行在今年底大刀清呆卡。據調查,包括中信銀、玉山銀、台新銀、星展銀、永豐銀、一銀、凱基銀、渣打銀等八家銀行都已陸續公告,只要核卡後連續12個月未開卡或是未刷卡者,將通知持卡人停卡。

另外,若持卡人12個月內曾有循環繳款者,及過去12個月內無繳款紀錄,指新卡戶,也得新增資本計提。計提方式是:信用額度×係數10%×權數75%,等於每10萬元信用額度,就得提7,500元資本(10萬×10%×75%=7,500)。

銀行資本適足率計算,是自有資本(分子)、除以風險性資產(分母),而風險權數是指每一種資產(如授信、投資)需計提資本,當風險權數愈高、銀行需計提資本愈大,分母擴大、算出適足率就會下降,銀行就會縮減該項業務。

金管會跟進採行最新巴賽爾協定,是希望讓整體銀行業評估風險時更具敏感性,藉此強化風險承擔能力。

- 10月 31 週二 202312:52

信用卡分期0利率現金回饋取消是因為央行升息喔…,歐洲旅遊刷卡優惠縮水是因為後武漢肺炎時代和反托拉斯法喔…;信用卡回饋的預算不如拿到財富管理喔…

- 3月 11 週六 202317:40

矽谷銀行SVB倒閉,Greg Becker急電安撫客戶冷靜,資金很安全,自己卻賣股套現上億…

- 2月 16 週四 202317:12

富邦Costco聯名卡,有黑鑕會員額度僅5000,竟然是真的…(如果之前根本沒在富邦銀往來的話,額度會是多少呢?)

- 10月 28 週五 202217:45

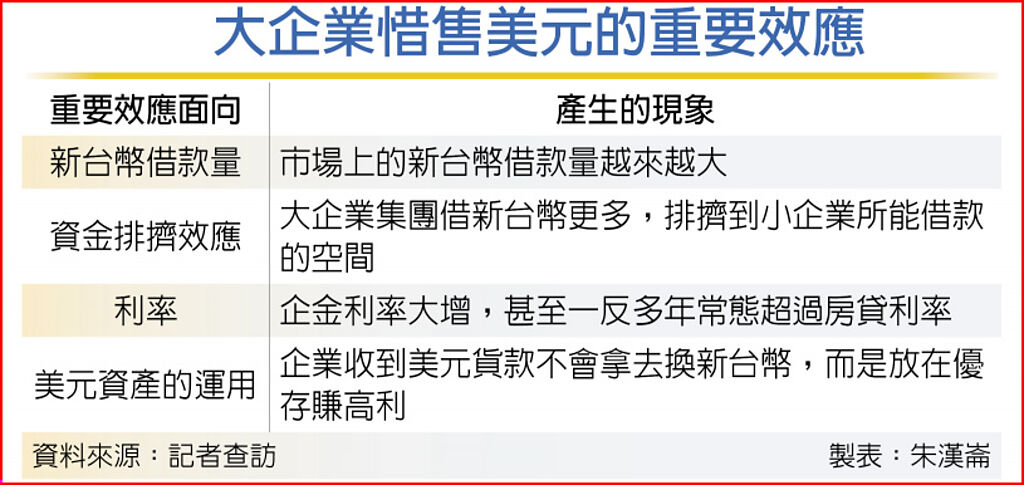

大企業惜售美元,卻讓小企業借不到錢。原來是大企業不僅把美元拿去優利存款,還多借新台幣,導致台幣放款利率拉高,擠壓到小企業借錢空間。

2022/10/28

- 10月 18 週二 202217:17

好市多聯名卡從國泰世華變富邦了…(這對國泰很傷吧…)

劉曉霞