MoneyDJ新聞 2019-05-03 10:49:40 記者 丁于珊 報導

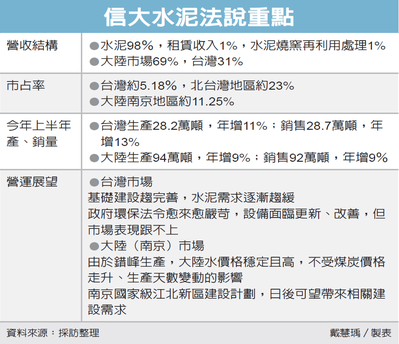

信大水泥主要從事水泥及熟料的產銷,佔營收比重98%,其餘還有再利用處理以及松山商業大樓租賃收入各佔1%,公司主要產品為卜特蘭I型水泥、I型低鹼水泥及Ⅱ型低鹼水泥。低鹼水泥因化學成分總含鹼量低,可以避免鹼與骨材反應所引起的膨脹龜裂,適合用於水庫、捷運、高架道路、水壩、橋基、碼頭、港灣、濱海建築等公共工程建設。

由於國內水泥產業成熟,競爭激烈,信大將營運重心轉往中國市場,轉投資江蘇信寧廠,持股比重66.67%,在中國政府積極推動基礎建設帶動需求下營運爆發,信大在中國的營收占比也已經超過7成,且毛利率因當地水泥價格上漲,從2017年的23%提升至2018年的32%。在中國市場的拉抬下,信大2018年營收達67.01億元,年增率24.65%,EPS 2.38元,營收獲利雙雙創歷史新高。今年第一季營收為13.6億元,年增率28.18%。

信大去年兩岸水泥產量為272萬噸,台灣及中國分別為60萬噸以及212萬噸,銷量分別為國內63萬噸,中國211萬噸。今年預估國內市場有望小幅成長,目標銷售量達72萬噸,中國銷量則在200萬噸左右。吳連富指出,中國產能最多可到240萬噸,不過因錯峰生產,以及政府因空汙問題而提出限產措施,因此將產能抓在210萬噸左右,不過也因限產措施,加上公共工程刺激需求,中國水泥價格維持高端。

信大產品為低鹼水泥,有利於拿下公共工程供應權,且深耕江北地區已久,包含江北新區的地下空間建設工程、摩天大樓、南京車站以及橋樑、地鐵等公共工程都有使用信大低鹼水泥。

至於台灣市場雖然已經成熟,且競爭激烈,在銷售量上不如中國,水泥本業略為虧損,不過有租賃和資源再利用收入,整體而言,仍有賺錢。吳連富表示,目前國內礦權到2032年,無使用和環評問題,同時也積極發展循環經濟產業,透過水泥高溫窯燒的特性來去除重金屬等廢棄物,並且持續改造廠內設備技術,進行餘熱發電,減少用電成本。

展望今年,在國內的部分,第一季銷量雖較去年同期年減2%,不過因公共工程及前瞻建設工程將陸續開出,信大預估今年台灣市場仍有成長空間;大陸市場方面,今年第一季在中國水泥的銷售量近42萬噸,較去年同期增加30%,信大除了積極爭取公共建案之外,也擬定「超低排放脫硝」設廠計畫,建設高標準規模化脫硝劑生產基地。

整體來看,信大第1季合併營收13.6億元,年增達28%,法人對其第2季看法維持正向,雖因錯峰生產產能難提升,但預料信大在產量穩定,且兩岸水泥價格均優於去年同期下,第2季營收將較第1季明顯攀升,並可較去年同期成長態勢;隨著下半年產業漸入旺季,若價格有撐,下半年營收有望較去年同期的高檔再攀升,全年成長動能仍可期。

-

-

表示,近年兩岸市場銷售出現明顯消長,大陸市場獲利穩定,目前占營收比重近七成。信大水泥指出,今年以來南京廠水泥銷售、單價維持相當穩定水準,對於母公司營收挹注很大,全年營運展望樂觀,有望穩定成長。

當前信大水泥98%營收來自水泥本業,租賃收入、水泥燒窯再利用處理則各占1%。以地區來看,大陸市場占營收比重69%,台灣僅31%。

信大水泥昨(1)日舉行法說會,信大水泥董事長楊智雄表示,大陸環保政策趨嚴,水泥廠限產力度加大,市場波動變小,價格趨於穩定,「而且是還不錯價格。」今年來看,儘管原物料煤炭價格走升,提高了墊高成本,且每月生產成本因限產天數變動不一很大,但獲利仍不俗。

經濟日報提供 信大水泥指出,現在大陸水泥利差平均維持在每公噸100多元人民幣,今年1到8月毛利率為38%,是主要的營收來源。台灣方面,今年1到8月毛利率接近10%。

信大水泥主力產品為低鹼水泥,防龜裂效果佳,為兩岸許多重大公共工程使用。楊智雄還說,低鹼水泥價格高,且南京周遭不容易取得,有助提高公司獲利,不畏同業競爭。不過,當前大陸打房,未來來自房地產的水泥需求將減緩,相對地,南京江北新區帶來的相關建設需求,將是下一波公司爭取的業績。

{kind=link}

水泥廠信大(1109)昨(6)日召開法說,受惠大陸水泥景氣轉佳,旗下江蘇信寧水泥廠出貨量穩價增,帶動前三季獲利賺贏去年全年。第4季進入年底趕工旺季,法人預期該季業績有望來到全年最高峰,今年稅後純益有望創下20年來新高。

信大為兩岸布局水泥廠,台灣廠年產能156萬公噸,以供應北部地區為主,北部市占26%;占全台市占7%。今年來房地產景氣低迷,加上公共投資下滑,整體水泥吹寒風,信大台灣市場亦受環境拖累,前三季國內出貨47.95萬公噸,年減8%左右。全年來看,由於房市景氣仍在谷底,前瞻建設發包、出貨時點亦落在明年,國內業務預期仍呈衰退情況。

信大對岸營運今年則大爆發,今年來大陸官方嚴控產能,在供給受控下,首季淡季不淡,第2、3季水泥價格節節增溫,其中信大位在江蘇的信寧廠主攻華東市場,年產能210萬公噸,前三季出貨159.5萬公噸,年增22%,獲利也受惠出貨價三級跳,獲利大幅改善,帶動前三季每股稅後純益(EPS)0.72元,已超越去年全年0.42元水準。信大股價昨收12.25元,上漲0.05元。

展望第4季,信大副總經理吳連富表示,受惠大陸水泥進入年底開工旺季,華東水泥價格每公噸再漲人民幣30至50元,站上人民幣400元價位,預計在價量齊揚下,業績有望來到全年最高峰。

信大前三季營收37.43億元,年增23.7%;稅後純益2.7億元,年增223%;EPS為0.72元。法人預期,第4季在大陸業績加持下,全年EPS將站上1.2元以上水準,創1996年來新高。

2015-05-06 05:04:22 經濟日報 記者高行/台北報導

水泥廠信大(1109)首季受淡季因素影響,兩岸產銷年減二成,公司表示,進入第2季旺季後,大陸營運有望轉虧為盈,並在國內市場穩健帶動下,營運將逐季增溫,法人估全年每股稅後純益(EPS)0.7至0.8元。

信大旗下南京廠年產能200萬公噸,去年出貨開高走低,下半年因青奧及APEC會前會接連在南京舉行被迫數度停工,今年首季又進入淡季,產能利用率僅五至六成,預期呈現小幅虧損局面。

信大指出,大陸廠現階段進入開工旺季,市場逐步好轉,特別是主要發貨區域集中在長江以北,當地屬較晚開發區域,民間建案及基礎建設相較於成熟區域熱絡,帶動當地水泥需求,預期在旺季效應帶動下,第2季營運表現走揚,很有機會轉盈。

國內市場方面,信大指市況穩健,今年將維持逐季走高的小賺格局。據了解,信大在國內擁有二條水泥產線,年產能合計156萬噸;另有二座混凝土廠,月產能2.5萬至3萬平方公尺,主要聚焦蘇花改等公共建設市場。信大另跨進新建材領域,與日本住友大阪合作引進「條紋快貼工法」,主攻室內地磚施工,並取得施工技術的「條紋快貼膠泥」授權,在旗下水泥產品中加入高分子聚合物,屬獨家利基產品,現正積極搶攻國內建材市場。