MoneyDJ新聞 2018-03-30 10:58:11 記者 趙慶翔 報導

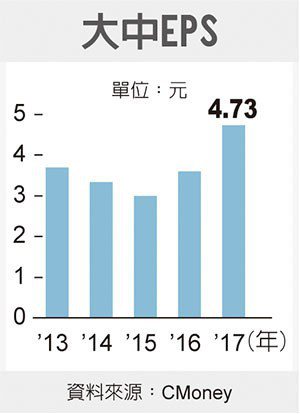

MOSFET廠大中(6435),去(2017)受惠於PC方面客戶對挖礦、顯卡、遊戲等需求強勁,帶動整體營收來到19.19億元、EPS 4.73元,同步繳出歷史新高成績單。今年前2月仍維持這股力道,營收為4.01億元,年增43.1%,惟公司表示,今年MOSFET市場需求最快在年底有機會達到供需平衡,但變數仍大,應到明年供需才會較趨緩。法人預期,在MOSFET需求仍強的情況下,大中營收可上看雙位數成績,獲利則須觀察成本壓力是否能盡快轉嫁給客戶,拚穩去年毛利率。

大中為類比IC設計公司茂達(6138)轉投資持股46.61%之子公司,主要產品為離散功率元件(MOSFET & IGBT),所謂的離散功率元件應用在任何電子用品中,就像是電流的開關閘門。去年的產品組合依照營收比重來看,PC(包括 DT/NB)類約占70%、工業應用(以驅動馬達為主)約佔7%、電源供應器5%、手持裝置5%、網通4%,其餘還有部分較零散的產品應用。

在PC部分,多應用在主機板上,而前年營收佔比為65%,去年提升至70%,比重的提升主因是客戶在將部分應用轉型至挖礦,包含微星(2377)、華擎(3515)等都是大中的客戶,因此受惠去年挖礦、顯卡、遊戲等熱潮,客戶的機種與銷量佳都帶動了大中的成長動能。公司表示,近年受到高速運算市場需求的推動,每年幾乎都有30%的成長,到今年也感受到需求不減,因此今年也持續看好這塊的成長動能。

除此之外,大中也看好電源的應用面,公司表示,目前積極投入電源供應器的市場,像是直流電馬達驅動、動力電池等,都會用到中壓的產品。

大中指出,未來高效能的產品應用面也是著力方向,像是人臉辨識、挖礦、AI、資料中心等,但這種所需尺寸較大,同樣一片8吋晶圓,生產的就沒有小尺寸的多,在目前產能吃緊的情況下,要在成熟與新興應用面之間取得平衡。

從市場供需面來看,MOSFET市場近期隨著電動車的興起,許多國際IDM大廠轉往做毛利率較高的車用MOSFET,因此造成PC/NB等傳統應用面的MOSFET大量缺貨,加上大中強項也在於中低壓產品,約在30~250V間的應用,因此直接受惠。

大中對今年MOSFET市況的觀察,公司認為,今年市場變數太多,最快在今年底有機會達到供需平衡,但若又有機台故障等其他不可抗因素影響又會被打亂,同時也期待一般IC在高端製程的趨勢下逐漸往12吋廠移動,這樣8吋廠就能有更多產能分給MOSFET,但這都很難確定,因此目前看起來今年市場還是很熱絡,應到明年供需才會較趨緩。

就大中本身的產能方面,目前產能提供主要來自中國華虹,也陸續與世界先進(5347)、巨晶等洽談。大中表示,去年每個月約拿到10000片的量,今年目標增加10~20%產能,也就是每個月拿11000~12000片。拿到產能後,也要將其發發揮最大效益,所以多往高毛利的產品發展,整體產能可以適當的分配,逐步調整產品組合,以維持毛利率。除此之外,也在製程方面讓尺寸變小,單位產出也能增加,晶片數變多。

至於法人也擔心,中國萬國半導體(AOS)與政府共同合資的12吋廠將於年底開始全面投產,產能約2萬片,屆時產能開出後恐分食MOSFET市場,原有的供需關係也舒緩,台廠訂單可能受影響而減少,但是,同時也須觀察其良率進展,因此預估影響應落到明年。

另外,法人也關心,產能吃緊下,大中的成本壓力能否轉嫁給客戶。對此,大中表示,目前成本每季都在變化,但今年成本比去年增加兩倍以上,去年到第4季才開始跟客戶協調報價,盡量維持客戶關係,也希望客戶能協助成本壓力,但到現在還沒漲價,未來很難說。

大中去年營收19.19億元,較前年15.31億元成長,年增達25.31%。毛利率則受到成本上漲影響來到18.23%,較前年18.58%小降。EPS 4.73元,較前年3.61元增加不少。而今年年初仍受到MOSFET需求仍強,特別是在挖礦方面,光1、2月累積營收就達到4.01億元,年增43.1%,因此第1季淡季不淡,年增應來到雙位數。

展望全年,法人預估,受到挖礦、顯卡與遊戲的風潮不減,加上MOSFET需求仍熱,因此大中的PC與電源供應器的應用可望受惠,因而帶動整體營收的成長可望來到雙位數。而在毛利率方面,則須持續觀察成本轉嫁客戶的可能性,但就目前觀察,應有部份可轉嫁,毛利率仍撐去年水位,因此獲利能力也可望向上推升。

(圖為大中總經理薛添福)

2018-03-28 00:09經濟日報 記者張瑞益/台北報導

{kind=link}

市場法人表示,就長線來看,大中持續擴充MOSFET產品線,朝車用領域布局,其中車用MOSFET營收貢獻目前約占比在5%以下,來自中國大陸後裝車用啟動氣壓調節器,評估可用於開發車用電動馬達、電動尾門、車用DC轉AC方案,電動車用模組方案因受限研發人力,今年車用營收貢獻有機會持續成長;另外,電源供應器中高壓MOSFET今年也有機會擴大貢獻營收。

大中去年營收19.18億元;營業毛利3.49億元,毛利率18.23%;營業淨利1.79億元,營益率9.34%;稅前盈餘1.83億元;稅後純益為1.56億元,年增率32%,每股純益4.73元。

由於下游需求強勁,大中去年一整年產能幾乎都處於滿載運作,帶動全年獲利創新高。

{kind=link}

大中表示,目前市場需求仍維持熱絡,儘管上游原材料晶圓小幅擴產,可能使得今年MOSFET供需不如去年吃緊,但仍將維持供給略小於需求的情況,因此,該公司今年全年產能利用率仍可望維持高檔。

對於市場關注的漲價議題,國內MOSFET業者表示,去年以來大陸MOSFET業者已數次漲價,國內廠商到去年底都沒有漲價動作,但是今年台灣各家MOSFET廠,依各自的產品線比重,已和客戶反應原料上漲的情況,預料今年首季多數MOSFET廠單季毛利率,相對去年第4季,不會再出現明顯下滑情況。

MOSFET(金氧半場效電晶體)第四季在旺季效應下,持續面臨缺貨價漲局面,也讓MOSFET概念股成為近來盤面焦點族群,大中(6435)除受惠全球MOSFET市場持續成長外,長線也積極擴充產能,瞄準車用領域,且電源供應器中高壓MOSFET最快也有機會在明年貢獻營收,整體長線營運支撐不弱。

MOSFET產業近期供貨吃緊,惟法人點出,中國供應鏈產品與報價過往均明顯低於台灣與國際MOSFET供應商,調漲價格後,仍略低於台廠,在成本敏感度高的中國市場,台廠憑價格搶單的機率偏低,再者,台灣MOSFET供應商面臨晶圓產能吃緊、高壓磊晶圓材料供應緊俏,2018年成本上升幅度恐高於2017年,而大中已積極與客戶商議反映成本上升,預估2018年有機會調整,故有機會維持中長期毛利率18%~20%的穩定目標;另外,2018年中國江浙區12吋MOSFET晶圓廠完工,全球MOSFET整體市場仍在成長,新增產能供應已中高壓市場為主,對低壓MOSFET台系供應商影響相對有限,大中營運仍可以樂觀看待。

就長線來看,大中持續擴充MOSFET產品線,朝車用領域布局,其中車用MOSFET營收貢獻目前約占比1%,來自中國後裝車用啟動氣壓調節器,評估可用於開發車用電動馬達、電動尾門、車用DC轉AC方案,電動車用模組方案因受限研發人力,實際營收貢獻則還待觀察;另外,電源供應器中高壓MOSFET則預期2018年有機會貢獻營收。

大中第三季營收5.66億元、季增加35.08%,大中第三季受惠過去2年擴大主機板、繪圖卡客戶基礎,PC相關客戶為大中前九大客戶,加上美商ASOR今年減少PC MOSFET供應,大中成為最大受惠者之一,支援主機板MOSFET供應,帶動第三季PC MOSFET營收上升到75%,高於2017年前三季69%平均值。

(時報資訊)

MoneyDJ新聞 2017-04-19 12:49:57 記者 林昕潔 報導

大中(6435)受惠MOSFET需求強勁,第一季營收年增逾兩成,不過在台幣升值衝擊毛利率表現及業外也有匯損影響下,自結1~2月EPS 0.51元,較去年同期0.73元下滑,而法人則預估,其第一季EPS約在0.8元水準,較去年同期0.87元下滑。另外,第二季雖MOSFET需求仍強,但為大中傳統營運最淡季,因此法人預估,其第二季營運將約較第一季持平或略降,全年EPS則估逾4元。

針對3月下旬伴隨融券持續攀升,大中股價明顯上揚現象,法人提醒,後續籌碼變化恐對股價表現帶來影響,建議近期需特別留意4/14為大中融券最後回補日、4/14~19則為停止融券期間。

大中於2016年1月上櫃,為類比IC設計公司茂達(6138)的轉投資事業,主要產品為功率元件(MOSFET&IGBT)。營運結構上,目前PC(包括DT/NB)約占60~65%、工業應用(以驅動馬達為主)約佔5~10%、面板(LED backlight)約佔5~10%、網通與手持產品(例如手機)約佔5~10%,其它還有部分較零散的產品。

由於英特爾Kaby Lake平台開始放量出貨,而該新平台增加MOSFET使用量,因此,雖整個PC/NB市場出貨量仍屬衰退、大中第一季也為營運淡季,但首季營收仍達4.11億元,季減僅7.91%、年增則達21.98%。

在首季台幣強升的影響面,由於大中收付以美元為主,因此單季毛利率恐下滑,業外也有匯兌損失,法人則估其第一季EPS約0.8元。而公司自結1~2月獲利為1698萬元,EPS 0.51元,較去年同期0.73元下滑。

而產業發展趨勢上,由於MOSFET市場因大廠退出轉至車用市場,且晶圓廠產能吃緊,使PC/NB相關MOSFET市場供需緊俏,市場頻傳漲價聲浪。惟公司強調,為維持客戶關係,短期內價格應該都不會有調整計畫。

不過,往年第二季為公司營運最淡季,但公司表示,今年受惠MOSFET需求強,下游主機板廠客戶拉貨力道確實較強勁,而法人則預估,大中第二季營運約較第一季持平或略降,並在下半年進入營運旺季帶動下,全年EPS估可逾4元。