功率放大元件(PA)廠宏捷科(8086)上周股價下挫近4%,股價在波段上漲後,調節賣壓出籠使得股價回跌;前波股價勁揚主要因公司打入華為外接式3D感測器,但股價上漲後遭逢賣壓,由於中國手機品牌進行庫存調節,使得宏捷科股價回檔。

宏捷科2017年股價欠缺表現,僅年末時因VCSEL(面射型雷測)打入華為V10供應鏈,帶動股價轉強,受到市場注目。

{kind=link}

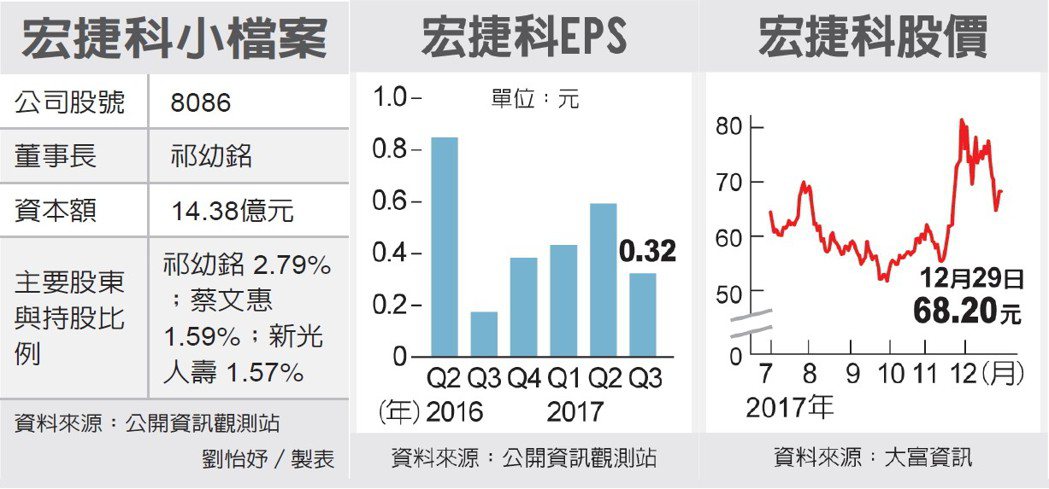

宏捷科累計前11月營收15.22億元,年減28.68%,自結至11月EPS 1.48元,較上年的2.57元,年減42.41%,主要是因為大客戶Skyworks(思佳訊)增加產能之後,委外訂單縮減受到衝擊,導致營運下滑。

宏捷科積極進行產品線增加以及新增客戶,預期明年營運將會擺脫下滑景況。

宏捷科指出,近一年針對客戶過度集中單一客戶,導致營收波動大,積極進行開發新客戶以及增加產品線與製程技術等方式,增添營運成長動能,目前相關效益逐步顯現,預期季營運能逐步顯現開發客戶效益。另外,已成功開發台灣、大陸區域業者等新客戶,訂單與出貨量可望受惠新客戶效益逐漸增長。

宏捷科成立於1998年,以製造砷化鎵晶片、手機PA為主,因搭上手機增加頻段使得PA使用量增加,重要客戶Skyworks爭取蘋果(Apple)訂單比重增加,宏捷科營收與獲利跟著水漲船高,但也正因為Skyworks增加自製比重,委外訂單減少,影響營收與獲利。

歷經調整過後,宏捷科預期營運有望逐漸擺脫谷底,看好PA需求量在Pre-5G上路後持續增長,加上成功開發VCSEL產品並已打入非蘋供應鏈,以及中國手機品牌積極導入3D感測功能,現在已經打入供應鏈,後續有望隨著客戶導入機種數量增長,出貨量具成長潛力。

法人表示,VCSEL應用於3D感測領域仍屬於開發階段,但產業趨勢明顯,相關感測商機有望逐年增長,預期VCSEL將成為具長線發展產品,目前VCSEL生產時間為HBT製程一半,且材料以砷化鎵為主,宏捷科具切入契機;但因短期能見度不明朗,VCSEL營收比重仍低,操作建議為中立。

{kind=link}

MoneyDJ新聞 2017-05-08 09:06:50 記者 陳祈儒 報導

宏捷科(8086)的2至4月份急單結束後,預計5、6月接單量將遲緩,初估第2季營收季持平或是季減5%區間。宏捷科自2015年著手分散接單來源後,預計2017年下半年效益逐步顯現,加上2017年智慧手機上市集中於第3季,宏捷科評估,在度過第2季相對淡季之後,下半年才轉旺。

從已公告的2017年1~4月營收表現,突顯2016年下半年為該公司營運相對谷底。宏捷科去年第4季產能利用率約50%;受惠於主力客戶急單效應,今年1~4月營收回升、產能利用率亦升至51%~55%。

(一)宏捷科產品客戶驗證期長,2017年下半年接單效益才浮現:

宏捷科從2015年開始,逐步去分散客戶。宏捷科表示,PA功率放大器的產品客戶驗證期通常比較長,新客戶在2017年下半年對宏捷科的貢獻會比較多。

以正常的淡旺季效應,下半年為消費電子上市的旺季,法人預期,要待接單量相對遲緩的第2季之後,第3季營收才可望回升。

(二)3D感測具潛力,惟上半年貢獻度仍低:

宏捷科的3D感測產品從2016年開始小量出貨,2017年年初貢獻度仍小。法人初估,3D感測今年上半年對宏捷科營收貢獻度低於2%、3%。

3D感測無論在客戶端或市場端,現階段處於「試水溫」情況,消費者不了解3D感測,也沒有吸引人功能被宣傳與報導出來。產業界僅於初步嘗試階段,自然宏捷科客戶目前對3D感測訂單量也不算多。

由於2017年上半年手機、無人機、VR等終端科技廠對於3D感測掌握度還不夠全面、感測背後所要支持的演算法也還在試驗之中,雖然已有遊戲機、VR終端使用到感測,但基本上還沒有殺手級應用出現,一般消費大眾對於該技術亦是一知半解。

(三)因應新技術,宏捷科持續投資研發設備:

宏捷科認為,目前產能利用率並不高,所以沒有產能擴充的計畫。而著眼於新世代通訊以及砷化鎵在感測等新技術潛力仍不錯,公司今年仍評估投入新的技術與研發用機台,仍要執行一定的資本支出。

宏捷科目前總產能為一個月1.3萬片。已公告的4月營收表現平穩,月增2.4%、年減37%至1.58億元。在客戶急單過後,法人預計宏捷科第2季營收約4.19~4.4億元,約季持平或是季減約5%。