2018-10-31 01:28經濟日報 記者翁至威/台北報導

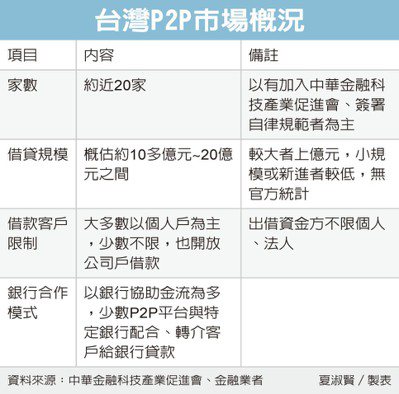

國內P2P借貸平台怡富貸傳出倒閉消息,金管會主委顧立雄昨(30)日表示,據了解目前國內約有10家P2P借貸業者,不過由於金管會並沒有直接監管,詳細情形仍須透過銀行了解。怡富貸則發出聲明強調,營運一切正常,只是網站改版中,才導致誤會。

{kind=link}

顧立雄指出,目前據了解,國內約有10家P2P借貸平台,相信還有更多,金管會希望讓媒合雙方都能夠安心,P2P業者也希望在信用評等等資料的取得,可以透過銀行仲介,未來金管會都會協助。

顧立雄進一步表示,目前針對台灣P2P借貸平台,是頒行自律規範,希望P2P與銀行合作,若銀行沒有意願合作,他表示,金管會會去了解原因,畢竟目前台灣P2P市場還沒有這麼大,但未來遵循好的透明機制,可以讓雙方在媒合過程中更加安心。

所謂的P2P借貸業者,是指透過網路平台媒合借貸雙方,為近期新興的一種信貸模式。目前這樣的模式並非百分之百安全,以中國大陸為例,近期也傳出P2P借貸平台倒閉潮。而此次驚傳倒閉的「怡富貸」,是由原本提供分期付款、資產管理15年經驗的怡富金融集團轉型而成。有網友發現怡富貸網站關閉,且沒有聯絡電話,感覺已「人去樓空」,才緊急上網詢問。不過,怡富貸隨後透過律師發出公告表示,目前仍在正常營業中,絕無倒閉情事,由於辦公室正在搬遷,網站也在進行改版作業,才會造成網友誤會。

顧立雄昨下午表示還不清楚詳情,但金管會並未直接監管P2P借貸平台,而是從銀行體系裡,由銀行去協助P2P業者,在產業的健全性,金管會將透過銀行協助業者加強。

{kind=link}

從原本提供分期付款、資產管理15年經驗的怡富金融集團,轉型為「怡富貸」網貸平台(www.if-loan.com.tw),近日傳出人去樓空,讓借、貸款雙方找不到人。(翻攝自網路)

在大陸掀倒閉潮的P2P借貸平台,吹向了台灣?一位網友在Mobile01急問,他在怡富貸有辦貸款,金額不高,已經連續繳滿一年,只剩一年就可以繳完,之前怡富貸都會簡訊提醒他上傳收據,但本月份都沒消息,且他發現怡富貸網站關閉,也沒有聯絡電話,這名網友形容「感覺倒閉了」,怡富貸人去樓空,讓透過該平台的借款人、貸款投資人雙方,急得像熱鍋上的螞蟻。

根據怡富貸提供的資料顯示,為了響應政府支持金融科技(Fintech)產業,該公司從原本提供分期付款、資產管理15年經驗的怡富金融集團,轉型為「怡富貸」網貸平台(www.if-loan.com.tw)。該業者指稱有15年金融商品規劃與承作經驗,累積放貸金額超過100億元,具備50萬名客戶借貸徵信審查經驗,除擁有最完整風險管理、債權回收經驗,並建構完整風控、徵審、債權回收團隊,提供網貸平台會員健全保護機制。

近日,一位署名為「說想我」網友在Mobile01提問,他說,「我去年在怡富貸有貸款,金額不高」,網友解釋,怡富貸是數位貸款性質的公司,「也就是借款人發布借款需求的訊息,由投資者觀看下標,怡富者是第三方監管者,申辦完成由投資者自行匯款至借款人帳戶,怡富會告知投資人的還款帳戶與戶名,借款人再每個月固定轉帳還款,並至怡富網站登入轉帳收據。」

網友提到,目前他已經繳滿一年了,剩下一年即結束,「由於之前怡富都會簡訊記得上傳收據,但這月竟然沒有,我上網站發現一直進不去,電話也好像沒有了,感覺倒閉了,GOOGLE一下,發現板上有人說好像倒閉了,想請問各位,如果這樣我是要正常繳款至投資人的帳戶嗎?還是要停止?」

由於該名網友屬於借款人,網友說,「我也怕會不會我繳完又出現什麼公司說債務轉移至他們公司之類的,但怡富是第三方只負責監控,如果真的倒了債務也只有投資人跟借款人之間的問題,重點是我又不知道投資人的聯絡資訊,而且所有資料都在怡富線上數位平台,如果真的倒了,我只有當時怡富簡訊給我還款資料,投資人的帳戶戶名,還款金額,想請問我是正常繳到期滿,然後自行停止?還是現在停止不繼續繳款?我現在手邊就只有轉帳的收據跟簡訊還款資料,麻煩有經驗的各位可以給我意見嗎?」

另外也有一位網友表示,「我朋友今天跟我說這家公司(怡富貸)好像倒了,他之前有借款給這公司,利息都有正常給,突然就找不到人了,不知道有人跟他一樣嗎?」

上個月才風光開幕的金融科技創新園區,當時官員提到「我國會開放P2P網路融資平台業務,但會審慎審查及監理,不會因大陸發生倒閉潮因噎廢食,畢竟兩岸監理方式不同」,言猶在耳,如今國內P2P網路融資平台業者怡富貸疑似人間蒸發,徒留借款人、貸款投資人雙方一堆問號。

金管會官員曾經說過,P2P網路融資平台若只是充當資金借貸撮和平台,提供訊息,則平台業者本身沒有風險,但是,當平台業者人去樓空,消費者的權益又該向誰討?

(中時電子報)

我國P2P業者怡富貸無預警倒閉,借款人、貸款投資人恐怕將血本無歸,也是我國首家P2P倒閉案例。諷刺的是,怡富官網上仍註記怡富貸團隊負責人陳嘉明,105年獲中華民國傑出企業管理人協會頒發十大經理人金炬獎、十大傑出領導人金峰獎。

怡富貸創立於91年5月,主要提供消費性商品分期付款及數位金融服務。創立初期就與亞太商業銀行(現今元大銀行)簽立合作協議書,以機車分期付款為主要市場,同年九月單月營業額突破1億,短短半年怡富貸簽約經銷商就突破1,000家。

在94年到97年間,怡富貸先後與華南銀行、高林實業、美林證券集團組織短期策略聯盟,總承作金額合計218億元,簽約經銷商數也突破3,800家。在100年到104年間,怡富貸分別在美國、日本成立分公司進行消費性商品分期付款的市場研發及合作,也和日商歐力士集團合作應收帳款業務,額度超過2.4億元。

怡富貸在官網自詡為投資交易熱絡的網貸平台,相對於銀行定存、儲蓄保險報酬率獲利顯著。有別於一般P2P網貸業者,怡富貸號稱提供借貸者或投資者更便捷的投資工具,透過最新數位金融電子化借貸平台中介,借款人可在隱蔽個資下完成貸款申請、投資人可在案件獲利與風險透明公開環境,挑選滿足自身需求的投資項目,標榜「投資過程如同逛拍賣網站般簡單」。

熟悉該公司內情民眾透露,怡富貸去年就傳出財務出現危機,約八個月前就人去樓空,真正轉型改作P2P的業務時間並不長。

(工商時報)

鉅亨網記者郭幸宜 台北

台灣驚傳有 P2P(Peer-to-peer) 疑似倒閉?媒體報導,有民眾發現「怡富貸」網站關閉,懷疑該平台已疑似倒閉,此消息讓透過怡富貸辦理借款、貸款的民眾十分著急,金管會主委顧立雄今 (30) 日受訪時說,對於怡富貸的事,金管會正在了解,金管會的立場是,希望 P2P 平台業者能與銀行合作,強化健全性。

金管會主委顧立雄今天出席中華經濟研究院與資誠共同主辦的「綠色金融創新策略與應用」研討會,他在會前受訪時說,對於網傳怡富貸疑似倒閉之事,做上述回應。

一名透過怡富貸申請貸款的網友在網路詢問,先前透過怡富貸辦理的貸款,還剩一年就可繳完貸款金額,但最近赫然發現,怡富貸官網關閉,擔心這波 P2P 倒閉潮是否已經從大陸吹向台灣。

顧立雄表示,台灣 P2P 業者不在金管會管轄範圍,目前是頒布自律規範,由業者自我約束,金管會的立場是,希望讓 P2P 平台業者跟銀行合作,例如資金交付信託安排,以及業者所需的信用評等資料,也都要透過銀行協助取得資料。

但顧立雄也坦言,這要看銀行是否願意跟 P2P 業者合作,如果銀行不願意跟 P2P 業者,也要進一步了解原因。

顧立雄強調,金管會樂見 P2P 在台灣扎根,但目前台灣 P2P 市場不大,認為 P2P 業者應遵循透明的機制,這方面金管會也樂於給予協助,讓借貸雙方在媒合過程中都能感到安心。

因為根本沒人在用哇借貸吧 XD

怎知沒人在用哇借貸?