一般而言,公司發行之股票可分為普通股與特別股,享有一般之股東權利者稱為普通股,享有特殊權利、或某些權利受到限制者是為特別股。簡而言之,所謂特別股就是指它的股東權利,如股息紅利分配請求權、剩餘財產分配請求權或表決權等權利內容與普通股有差別。

從前述的說明,我們可以發現特別股其實具有似債亦股特質,我們按其發行的條件稱呼它為「變形公司債」或「變形普通股」並不為過。當特別股還沒轉換成普通股時,若僅按發行條件領取股息,的確有債的性質,一旦轉換為普通股其權利義務則完全改變。程度上它與可轉換公司債類似,只是特別股不似轉換公司債在轉換之前會提高負債比率,它一直黏在股東權益項下可改善財務結構。

瞭解基本概念以後,我們就可以進一步分析高鐵的財務危機。目前分成兩部分,第一部分是特別股贖回的問題,也就是說,特別股到底要不要轉換成普通股,或是特別股要高鐵贖回?如果轉換成普通股,那麼就可以度過危機;如果一定要高鐵贖回,那麼高鐵目前沒辦法做得到。

高鐵公司的股本大約為1053億元,其中651億元是普通股,另外約402億元屬特別股。從興建期至今,高鐵特別股的主要持有人包括航發會、中技社、中鋼及以台銀(台灣金控)為首的七大官股行庫。期限已屆的特別股,除了贖回、還可展延或認賠轉成普通股,中鋼已在2009年認賠,將持股轉換為普通股,所以特別股大概還有200多億元在其他股東手中,更有部分正在法院訴訟,請求贖回。

另一個問題是股利,這問題涉及到公司法上建設股息的問題。依公司法232條的規定,公司開始營業後,應先彌補虧損及提列法定盈餘公積,才可以分派股息、紅利。但例如鋼鐵、造船、礦業、水電、鐵路等事業之經營,需鉅額資金及較長之創業準備期間,才能開始營業,若嚴守公司法第232條規定,股東投資長時間無分派股息機會,將降低大眾投資意願,影響股份招募。所以為了引起投資人興趣,也使公司易於募集資金,公司法第234條才例外規定建設股息。準此可知,建設股息之分派,係指公司在開始營業前,依公司章程規定分派股息予股東,則公司一旦開始營業,即須嚴守資本維持原則,回歸公司法第232條股息分配之規定,不得再行發放建設股息。

換句話說,原則上有賺錢才可以分股息,但是建設股息例外允許某些公司因為大型工程興建不容易的原因,可以在營業開始前,先行分派股息,免得有些股東還沒等到股息,就已經等到關門大吉。這些特別股的股東,除了向高鐵公司請求贖回特別股以外,也向高鐵公司請求96年間的建設股息。

不過,請注意,這種「有沒有賺錢都能分」的建設股息,必須是在「開始營業前」才能發放,一旦營業後,就必須回歸到公司法232條規定,有賺錢才能分盈餘,沒賺錢就不能分。

現在我們可以下結論了。結論就是:只要有心,高鐵根本沒問題。

首先,就特別股的贖回部分。目前中鋼公司已經轉換成普通股;如果其他公司願意跟隨中鋼公司的腳步,那麼根本就不是問題。目前持有特別股的單位分別是:航發會、中技社、中鋼及以台銀(台灣金控)為首的七大官股行庫。請問那個單位是純粹的民間公司?這種左手告右手的事情,我不是反對,但是涉及重大公共建設的議題,九姑娘與毛院長難道不能出來協調嗎?只要把特別股的債性質,轉換成股性質,問題就可以迎刃而解。連這問題都協調不了,談什麼財務改革計畫?

再者,就特別股的股利發放問題。航發會與中技社確實都已經提告,而且獲得勝訴。然而,他們獲得勝訴的原因,是由於在高鐵公司與中技社、航發會之間,從他們的往來書信文件中,針對「開始營業」之時點已有具體約定。也就是說,高鐵公司在私募丙九種特別股時,已具體向中技社與航發會表明所指的開始營業日,為苗栗等3站工程竣工完成後,法院因而准許中技社得請求96年度特別股建設股息(航發會則是和解,沒有判決)。

但是,大陸工程已經連輸高鐵公司兩場(地方法院與高等法院),葉匡時沒有告訴各位這件事,對不對?最高法院看來也會駁回大陸工程的上訴,原因就是,96年的時候,高鐵已經營運,根本不能再請求建設股息。

中技社與航發會,是特例,不是通例。所以根本沒有因為法院屢屢敗訴,因而即將為了發放股息而破產的問題。

不用耶穌基督,只要九姑娘協調得宜,高鐵公司不會破產。把這篇文章看懂以後,大概各位就可以去質詢葉匡時了。

啊?他已經下台了?好吧,下一個男人也許會更好。

--

呂紹煒 2015年01月09日 03:49

為了一個高鐵財改案,朝野立委全反對,交通部長葉匡時為此負責去職。高鐵似乎接近政府接管的命運了。財改案到底在專業上站得住腳否?還是如立委批評的是「圖利特定財團」?

簡單的說一下背景資料。資本額1053億元的高鐵營運至今,累積虧損金額是470億元;近4年的營運已經有獲利,不過,這個獲利是利用會計方法「作出來」的盈餘,把原本每年該攤提的折舊降低,讓帳面數字變好看,避免太早破產。但該來的還是要來,特許權期限不變,這些折舊終究要反映在財報上─只是早晚問題。

這次引發高鐵可能破產的爆點,是原始5大股東之一的大陸工程提起訴訟,要求高鐵支付特別股的股本與股息─不過,大陸工程不是「開第一槍」的公司,先前中華開發等已經走訴訟要求高鐵償還支付特別股的本息。這些當初認購特別股的公司,不論是原始5大股東、或是泛公股銀行,都不能也不敢坐視其權利受影響,否則在公司治理上是失職,其它股東是可以提起訴訟。除非高鐵與這些特別股股東討論出可保障其權益的方案,否則特別股股東都有必須提起訴訟、保障公司權益的壓力。

結果就是連鎖效應,高鐵要面對接踵而來償付特別股本息的要求,這筆錢單是利息就有141億元,加上股本後,高鐵多出533億元的債務,這家股東權益只剩下482億元的公司當然就破產了。這也是交通部要提出財改方案的原因。

回頭看財改方案,其核心有2個:減資再增資、延長特許權。企業處理公司嚴重虧損、財務再造的標準流程,就是減資再增資。減資代表的是原先的股東「認賠」,如果不先減資,要增資時絕對沒有任何人會願意投資,因為投資進來的錢等於要先承擔原股東的鉅額虧損。財改方案規劃減資6成,等於原股東認賠390億元,對減資認賠,原股東是必然要接受承擔,沒有太多爭辯的餘地。增資對象則是鎖定以泛公股機構為主,再搭配員工認股、原股東認購、全民釋股等。

不過,如果沒有第2項特許權的延長,增資是百分之百的說夢話,因為沒有人會拿錢認購虧損嚴重又無前景、甚至幾年後就要破產的公司股票─大概連高鐵員工都不會去認購。特許權不延長的情況下,未來高鐵的折舊攤提要大幅增加,原本以降低折舊「作出來」的盈餘數字馬上被更大的虧損取代,4年後累積虧損就達1114億,超過1053億的資本額。這種公司,誰會投資?終究,還是要面對高鐵破產的事實。

民進黨找了綠營的「金融專才」張兆順、施俊吉等人開會後,發出的新聞稿說「財務紓困與延長特許年限不能混為一談」,但事實上這可能正是一體兩面─沒有延長特許權,何來增資?如何紓困?恐怕連泛公股行庫都不願也不敢投入資金,最後其實就是政府接管。

民進黨立委說高鐵近年每年賺錢,未來會「大賺」,顯然是未看到這幾年的盈餘是「作出來」的。至於施俊吉說政府接管,高鐵每年盈餘200億可進國庫─坦白說,除非錯把營收當盈餘,或認為折舊攤提不必提(會計帳上是不允許這種作法),否則實在看不出高鐵那來的200億盈餘?不延長特許權情況下增資,看看到底有多少人願意拿錢來投資,大概就知道未來是大賺還是大虧了。

反對財改者,都怕「圖利特定財團」,也都不太介意高鐵破產,認為屆時政府接管即可,高鐵還是繼續營運,沒啥影響。似乎是政府走過去、不花任何代價、伸手接過高鐵即可。但真實情況不會那麼輕鬆無償,交通部說接管代價是7000億,這個數字包含承接的債務,實際數字未必會如此高,需視資產鑑價而定。不過,即使資產鑑定價格下降,但肯定是數千億元的代價;至於涉及複雜的法律問題就更不在話下了。

然後呢?一個方式是政府就自己經營吧,但再看到一家百分之百的純國營企業,那肯定是一場災難,那些原本以為高鐵好賺要拿回政府經營者,最後得到的可能是年年虧損的黑洞。另一個方式是再招標把經營權移轉給民間,這讓問題再回到原點:特許權不夠長、報酬率不夠高,沒有人會來投資;給得夠好才能吸引投資者,但屆時豈不又是圖利?

交通部上的財改方案未必是唯一的路,或許也可考量如提前移轉等方案,但要注意的是所有方案都有成本。但至少財改方案的先減資後增資,專業上看是必然也可行;後面必須搭配的延長特許權則是「政治問題」,如由泛公股參與增資,稀釋民股持股比例,讓泛公股掌握一半以上股權,也應能降低「圖利特定財團」的疑慮與指責。

整體而言,在大方向與大結構上,這個財改方案應可行也可接受;當然,在細部數字上的確有可討論餘地,如減資比例是否該更高、給予的延長特許權年限與報酬率高低可再調整與否等,各界可再討論。政府接管當然也可行,不會是「世界末日」,只是其代價與風險將遠高過財改方案。但政客們一棒就打死財改方案,視政府接管如兒戲、棄專業若敝屣,殆矣!

--

作者:陳一姍

外界無法理解,生意不錯,元旦連假一票難求的台灣高鐵,為什麼會破產?爭議的焦點到底是什麼?而破產真的是高鐵唯一命運嗎?

歷史永遠是意外寫成的。

由交通部與台灣高鐵提出,吵嚷了兩個月,「既有股東減資六成、全民增資;政府收回場站開發權;特許期延長40年」的台灣高鐵財務改善計畫。1月7日,不勞反對黨動一刀一槍,國民黨黨團會議以18:0,壓倒性地否決。國民黨立委林郁方甚至直言:「這是一種政治性表態,表態反對財團。」

圖利財團的大帽壓垮了交通部長葉匡時,旋即請辭,成為遭監察院彈劾的前交通部長林陵三之後,另一名高鐵陣亡戶。520(5月20日)接管高鐵成為報紙頭版頭,儘管沒有任何官員具名,威嚇力十足。

外界無法理解,生意不錯,元旦連價一票難求的台灣高鐵,為什麼會破產?爭議的焦點到底是什麼?而破產真的是高鐵唯一命運嗎?

高鐵財務的關鍵問題:特許期過短,折舊過高

「經營台灣高鐵的關鍵是特許期,」前台灣高鐵董事長歐晉德曾公開對外說。

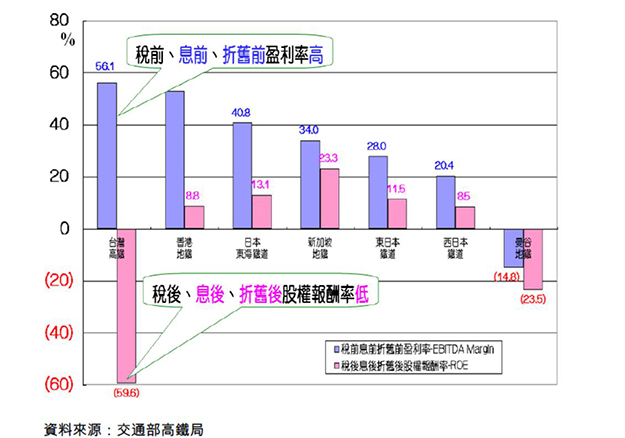

根據厚達239頁,2009年監察院專案調查研究報告,高鐵2007年開始營運,即使在運量初期,其繳稅、付利息與折舊前的營利率(EBIDA)比日本新幹線還好。但一繳了利息、計算折舊後,卻變成最差。(圖一)

所謂折舊,是指買了一台機器後,必須每年攤提的機器成本。分多少年攤提與機器的使用壽命有關。

台灣高鐵的資產五成是土建工程,耐用100年,但因為特許期只有35年,必須在35年內攤完。換言之,每年高鐵土建折舊是正常水準的三倍。

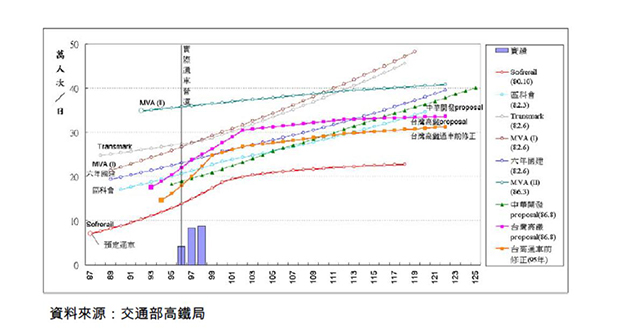

為什麼特許期是35年?其實是根據1990年代初期,交通部所做的模擬研究來的。監察院調查報告指出,高鐵局總共委託了7次運量預估,認為台灣經濟未來成長長期平均會有6%,每日運輸量最少17.5萬到33.3萬人次的情況下,35年特許期可以讓投資者賺到合理的報酬。(圖二)

運量不足到底是誰的錯?

問題是台灣經濟在21世紀急轉直下,經濟成長率平均只剩4%。產業外移的結果,高鐵運量一開始只有4.3萬,目前也僅12.2萬人次,連一半都不到。

「這不是交通部的錯,也不是台灣高鐵的錯,」一位台灣高鐵前官股代表直言。他透露,前台灣高鐵董事長歐晉德就是在這點上與現任行政院長毛治國意見不同。毛治國認為,這是民間應該承擔風險,股東是自願來投的,政府評估只是參考用,虧損應該由股東吃下去。

但時間回到1997年,即使今天得標者是中華高鐵聯盟,其預估評估運量也遠遠高於實際。換言之,台灣的高鐵不論由殷琪等台灣高鐵聯盟或中華開發聯盟來蓋,都一樣遭遇運量不如預期,特許期必須延長,股東才能拿到合理報酬的問題。(圖二)

台灣高鐵董事,新陸控股副總經理江金山直言,運量是民股股東認為不可完全歸責於台灣高鐵的過失,認為應該延長特許期。雙方在仲裁委員會上僵持不下。民股認為,仲裁委員會偏官方。「現在我們寧可相信司法,」他說。

由於監察院糾正與立法委員的壓力,加上為了逼民股股東上談判桌,交通部旗下航空發展委員會在2012年率先對台灣高鐵提告,要求償還到期的特別股本金與利息,啟動強制財務改善計畫。其餘泛官股銀行、企業與民股特別股股東跟著紛紛提起訴訟。

這是交通部認為,今年3月,特別股將三審定讞,台灣高鐵將現金周轉不靈破產的由來。

但訴訟進度最快的新陸控股在高鐵的董事江金山認為,此案還在二審,訴訟可以再拖兩年。「對我們而言,(高鐵後續)完全是企業經營的理性判斷。如果最後台灣高鐵真的必須走上倒閉一途,那麼就讓他破產,再讓他重生,」他直言。

愈早破產,對原股東愈有利

一位熟悉內情的前高鐵董事直言,越早破產,對原股東最好。因為這些橋墩、軌道、車輛的資產殘值會越高,原股東可以少賠點錢。

早在2007年殷琪延攬歐晉德出任執行長那年,台灣高鐵董事會就曾打算討論讓高鐵破產,由政府買回,結果遭到歐晉德力擋而撤案。因為歐晉德認為,這是不負責任的做法,由政府出錢買回對社會不利。

這位前董事指出,民股股東不平的是,明明可以用一百年的財產,35年就要無償交給政府,「(政府)占人便宜,還要罵人,所以原股東很氣。」

歐晉德出任高鐵董事長後,台北地檢署立刻搜索台灣高鐵,甚至成立「高鐵弊案專案小組」花了3年,針對五大原始股東有無涉及掏空,各場站的開發是否涉及利益輸送及土地炒作;高鐵向銀行團辦理聯貸案過程,是否有公務員涉及貪瀆;以及土木、機電工程價款是否有灌水、浮報,進行調查。全案已在2011年,以無涉及刑事犯罪的具體事證,全案無罪簽結。

只是在台灣的輿論、政治環境下,歷時17年,橫跨三位總統,無數任閣揆、交通部長的高鐵,帳早已難算清。

2009年監察院調查報告指出,政府在原始股東不願增資時,就該啟動接管,不該要求泛官股事業出資購買高鐵特別股。但一旦接管,政府立刻需要舉借上千億債務,這讓財政捉襟見肘的政府陷入兩難。

高鐵強制接管的三方合約、政府擔保的融資合約是在藍營蕭萬長擔任行政院長時簽訂的,特別股增資是綠營謝長廷擔任行政院長時決定的。

接管破產vs解決問題的決心

陣亡了一個部長之後,台灣高鐵會不會走向政府接管、公司重整或破產的命運,關鍵在台灣社會有無「解決問題的決心」。

五大原始股東必須承認,在高鐵籌資遭受困難時,政府與台灣社會投注了大量資源讓整個高鐵得以完工、營運。

台灣社會也必須承認,台灣高鐵的經營者與員工給了西部走廊一條國際水準的高速鐵路。司法調查後,這些經營者並無違法犯紀。在經濟狂飆的年代,毫無經驗的台灣,第一次就狂妄地挑戰全球最大的BOT,這是一場17年的漫長學習。

從金融與財務專業來看,葉匡時提出的減資、延長特許、再增資,三個聯立方程式缺一不可,的確是最好的解方。但聯立方程式外,「關鍵是,社會、投資者與政府要多一點彼此尊重,」一位前交通部官員說。

六年前,殷琪卸任高鐵董事長,接受天下雜誌專訪時感嘆地說:「當初根本沒有社會成熟度的基礎,來做這個(BOT)工程。」

六年後,破產是不是高鐵唯一的命運,同樣取決於台灣社會的成熟度。

雖然,完全不敢樂觀。http://www.cw.com.tw/article/article.action?id=5063616

留言列表

留言列表