買美元保單…現在不划算

美元保單去年狂銷,不過,新台幣對美元還有升值空間、美國聯準會(Fed)今年預估還會升息一到三次、全球股票與債券市場已在相對高點,前述三個因素下,大型壽險公司主管提醒,現在不是買美元保單的好時候。

大型壽險公司主管說,美元保單可以分成三類:美元利率變動型保單、美元傳統型保單、美元投資型保單,無論哪一種,都不建議民眾進場持有,建議等到第2季,新台幣升值動能轉弱後再評估不遲。

首先在美元利率變動型保單方面,保單平均IRR(內部報酬率)介於2.8%~3%,代表保戶持有期間平均每年收益率2.8%~3%,以去年情況來看,新台幣對美元升值8.1%,買進美元利變型保單的人無異「賺了利差、賠了匯差」。該名主管說,新台幣對美元仍有升值空間,建議升破29.2元兌1美元後再進場不遲。

其次在美元傳統型保單方面,傳統型保單的保費計算跟保單的預定利率有關,兩者成反比。該名主管提醒,除非美國升息循環已到尾聲,否則以聯準會今年還會升個一到三次來看,新推出的美元傳統型保單,預定利率有走高空間,保費則會走低,建議日後再買較便宜。

最後在美元投資型保單方面,投資型保單沒有預定利率,保費計算跟美國升息無關,但是,投資型保單的投資帳戶盈虧,由保戶自負。

新台幣強買美元保單划算 估計夯到第1季

2018-01-04 13:55經濟日報 記者仝澤蓉╱即時報導

新台幣近期走強,今年以來已經熱賣好一陣子的美元保單,保險業預估銷售熱潮起碼持續至2018年第1季,由於美元保單享有高利率和成本相對便宜的優勢,現在利用美元保單規劃退休理財,不僅可運用作為未來退休生活的預備金,亦可用於國外旅遊、或提供海外子女的教育金。

新光人壽表示,目前美元保單利率水準比新台幣佳,且美元仍是流通性強、穩定的強勢貨幣,投保美元利變型保單,相當適合進行長期理財、退休規劃及多元資產配置。

以50歲女性投保10年期的「展新美利外幣利率變動型終身還本保險」為例,保險金額11萬美元,生存保險金給付年齡為60歲 ,前六年選擇購買增額繳清保險,第七年後則以現金給付為例,年繳保險費約2萬美元,假設宣告利率維持在3.6%不變的情況下,保險年齡達60歲開始,增加回饋金及假設新台幣30元兌1美元,每月約可領到2萬元,可為替自己打造源源不絕的終身月退俸。

中國人壽副總經理蘇錦隆表示,資產配置及退休規劃首重穩健,以美元計價的「美事如意外幣利率變動型終身保險(美元)」為例,投保限額從3000美元到600萬美元,繳費期間4年,繳費期滿後即享有終身保障,符合條件者可年年領取生存保險金,在退休準備過程中多一筆可彈性靈活運用的資金 ,可用在子女教育金或每年旅遊金,不必犧牲生活品質。

蘇錦隆表示,今年以來外幣保單熱銷,越來越多投資人將外幣保單視為多元資產配置的一環,除了美元保單之外,建議熟年世代也可以選擇以澳幣計價的終身保險,讓退休資產運用更靈活,還可兼顧保障及生活品質。

〈台幣戰29元關卡〉美元保單怎麼挑 專家教你3步驟聰明選

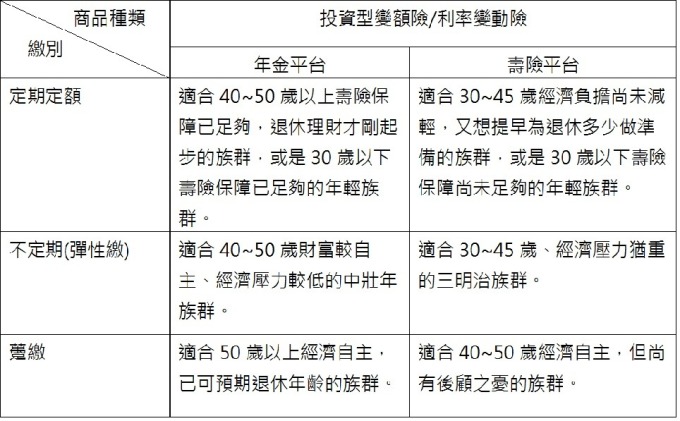

新台幣走強,美元保單買氣持續延燒,美元保單該怎麼挑,壽險業者建議可從三步驟著手,首先依據年齡及風險承受度,選擇購買利率變動險或投資型變額險;再來選擇壽險平台或年金平台;最後決定繳費方式,例如定期定額、彈性繳或躉繳等。

第一金人壽總經理林元輝表示,新台幣升至 2 開頭,若現有理財工具中沒有外幣類型,美元保單是一個好選擇,能搶在美元低檔之良好時機進場,且享有美元保單保費較低且貨幣流動性佳優勢。

至於該怎麼選擇美元保單,第一金人壽建議,首先,民眾可以先從美元保單兩類別,包括利率變動險和投資型變額險,做第一步的篩選。簡單來說,利率變動險較為保守,主要依保險公司每月的宣告利率計算利息,而投資型變額險會因投資市場波動而起伏的影響較大。

因此,民眾可依著自己的年齡與投資風險的承受度來做選擇,例如 30 歲左右的民眾因為離退休尚遠,投資年期還很長,可以選擇投資型變額險以穩健的投資標的獲得較好的報酬,即將退休或已退休的人士,則可選擇相對保守的利率變動型商品。

再者,決定保單類別後,接下來選擇壽險平台或是年金平台。若是既有的保障規劃中壽險的部位仍有不足,則可以選擇壽險平台提高身故保險金額,像是 30 至 45 歲的三明治族群便較適合壽險平台;若壽險保額已足夠,或是已過了經濟負擔大的民眾,不需要扣除保險成本的年金平台會是較佳的選擇。

最後,對民眾來說選擇美元保單的另一項重點還在於繳費方式,很多民眾以為買了保單就是 10 年、20 年長久的負擔,其實這種以理財為前提的美元保單,多有定期定額、彈性繳及躉繳三種繳別。

舉例來說,30 歲以下的年輕族群可以選擇定期定額繳別的投資型變額險,固定將部分薪水以美元幣別長期累積於帳戶中,也可以隨著薪水的調升,以契約變更的方式調高保費,讓資產累積的更加有效快速。

若是處於經濟壓力較重的 30 至 45 歲世代,建議以彈性繳的方式投入投資型變額險,在經濟有餘力,例如年終獎金發放時投入;如果屬於已累積退休金的熟齡族群,可以趁新台幣匯率仍居優勢時換取美金,並使用躉繳方式投入利率變動險,有機會讓退休的準備更加充足。

林元輝提醒,匯兌風險為投保外幣保單之重要考量,若保單滿期或欲贖回帳戶金額時的匯率不理想,不妨再等等,或是將滿期金放在美元帳戶中,等匯率較好時再兌換,才不會到頭來資產不進反退。

留言列表

留言列表