亞洲科技股持續震盪,摩根大通(小摩)認為,亞洲科技股現時評價在十年平均股價淨值比上,未完全低估,且應待每股純益(EPS)修正潮結束、及科技上下游營運景況趨於一致後,才可確認落底。在此震盪行情中,首度建議投資人不妨透過台積電vs.聯發科、鴻海vs.和碩、緯穎(6669)vs.廣達等七組買強空弱的配對交易,來增加獲利機會。

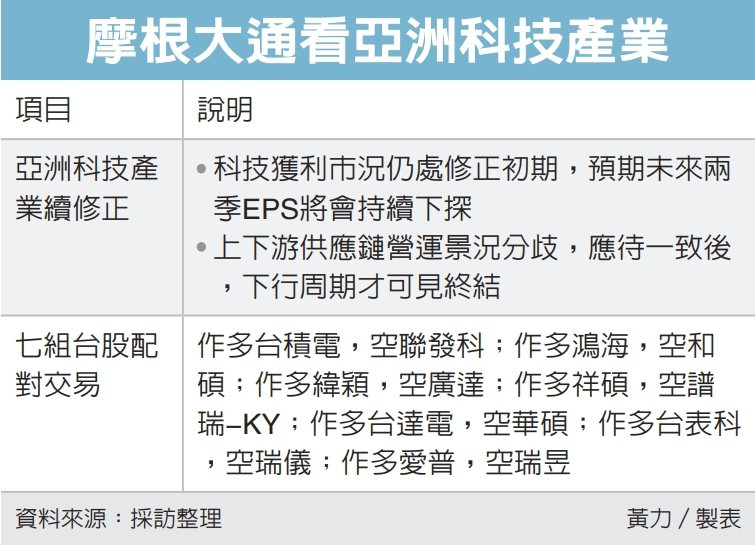

小摩分析,在終端需求轉疲下,亞洲科技股獲利自2020年初後,首度出現下調。就經驗看,科技產業景氣下行循環期間,EPS會出現20%至35%的修正空間,因此研判目前科技股獲利市況仍處修正初期,預期未來兩季EPS將會持續下探。

值得留意的是,科技次族群中,半導體產業拜上游需求和晶圓代工價格上漲之賜,目前仍見獲利上行趨勢。小摩分析,PC、智慧手機、物聯網、電視等消費產品疲弱,影響已自下游供應鏈擴散至部份上游領域,惟目前多數晶圓代工廠、封測廠尚未大幅砍單,使得上下游供應鏈營運景況漸轉分歧。應待供應鏈營運狀況轉趨一致後,科技產業景氣循環下行周期才可見終結。

隨亞洲科技股多空紛雜、行情震盪,小摩首度給出配對交易建議(在未來三個月期間,預期兩檔性質相同的標的價格差距持續擴大,因此於其中買強空弱),包括:作多台積電,空聯發科;作多鴻海,空和碩;作多緯穎,空廣達;作多祥碩,空譜瑞-KY;作多台達電,空華碩;作多台表科,空瑞儀;作多愛普,空瑞昱。

就供應鏈未來走向來看,小摩認為,遠距商機不再,總體經濟波動提升,下游供應鏈不易見到轉圜,將續受需求不振的衝擊;而上游供應鏈則將在今年下半年,開始面臨訂單取消的挑戰。

小摩指出,儘管大陸解封有利緩和供應緊俏的市況,但也存在風險,因終端市場需求有限,加上半導體零組件庫存持續堆積,解封後反倒可能引發一波砍單潮。

全站熱搜

留言列表

留言列表