https://www.wealth.com.tw/articles/831e319e-f81c-416d-b069-d56fc8540aaa

重蹈當年力晶覆轍?力積電上市3個月就辦現增 投資人該如何解讀?

力積電才上市3個月,又決定要到海外發行存託憑證,發動新一輪募資行動;這家公司會重蹈當年力晶股本不斷膨脹,卻難敵市場逆風的覆轍嗎?

2021年12月6日,力積電上市掛牌,在公開市場上釋出11萬張增資發行股票。事隔3個月,2022年2月8日,力積電再度發布重訊,擬在35萬張額度內,辦理現金增資發行普通股參與發行海外存託憑證,估計募資金額超過百億元。力積電頻繁地向市場伸手要錢,投資人該如何看待?

力積電是由原本力晶在台灣的資產獨立成立的公司,力晶在2012年因為財務危機下櫃。下櫃前,力晶股本曾快速膨脹,從1998年上市初期的100多億元,到2010年的股本已高達904億元。

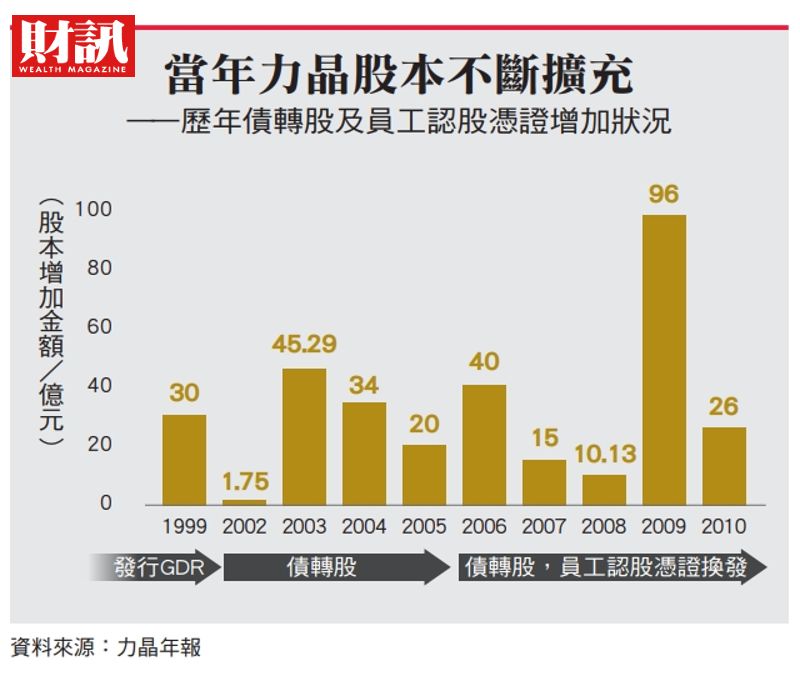

過去 力晶經歷慘痛教訓

檢視力晶的資本形成過程,下市前,力晶連續多年每年都發行大額可轉債,或將員工認股憑證換發為公司股票,而且,金額愈來愈大。例如,2002年,力晶當年度債轉股或員工認股憑證轉換成股本的金額,約為新台幣1億多元,但到2009年時,這個數字增加到96億元的規模。投資人不免關心,力積電新一輪的募資行動,是否會重蹈當年力晶覆轍?

一位專業投資人觀察,力積電去年12月公開發行,一次賣出大量股票後,又要到海外發行存託憑證,「對資金的需求應該相當大」,由於台灣資本市場胃納量有限,因此轉向海外。他觀察,過去其他DRAM公司以發債的方式支應資金需求,「市場反轉的時候,公司付不出利息,就倒了」,力晶股本雖然快速膨脹,但也因此撐過難關,「力積電的作法是跟股東分擔經營風險,如果市況反轉,投資人就要小心風險」。

針對此,力積電發言人譚仲民回應,「這一次,我們的財務結構已比過去好,也不會無緣無故投資」。他表示,力積電有一個規模約100億美元(新台幣2780億元)的擴張計畫,第一期的資金約需台幣1000多億元,跟銀行聯貸300億元,加上客戶的長約預付款,再加上這次募資金額,就能滿足需求。

他解釋,選擇發行海外存託憑證,比發債籌資更能降低負債比;向海外募資,有機會拉高價格,募到更多資金;同樣的,發行可轉債,如果遇到市場反轉,公司還債的壓力就會大增,因此選擇增發股票應是比較好的選擇。

但是,當年力晶面對DRAM市況崩盤,最終黯然下櫃;現在,半導體雖然供不應求,但力積電銅鑼廠仍在建廠階段,會不會等到廠蓋好,就遇上成熟製程供過於求的壓力?

譚仲民表示,力積電苗栗銅鑼新廠今年底將開始裝機,「明年產能會逐漸開出」,他並解釋,這次投資,新增的是邏輯晶片的產能,「目前記憶體相關製造都在新竹做,我們在新竹有11萬片產能」,而力積電投資的成熟製程,並非目前各家廠商都想競爭的28奈米產能,而是螢幕驅動IC、電源供應晶片生產所需的40、50奈米製程。

如今 力積電如何迎戰逆風

譚仲民進一步指出,客戶為了分散供應鏈,也積極跟力積電簽長約,搶邏輯產能,「目前長約覆蓋率,邏輯製程有7成5,記憶體製程有8成」,他並解釋,「今年第2季開始,長約會陸續上線」,長約的價格比過去好,調價效應會從第2季開始顯現。

但是,記憶體是力積電重要營收來源,當景氣反轉,力積電是否將再次承受巨大壓力?

「今年DRAM不差,」譚仲民觀察,明年的市況,目前還不清楚,但力積電新增的是邏輯製程,明年新廠投產,可以分散記憶體帶來的波動。譚仲民認為,力積電在新廠投產後,會成為市場上唯一具有記憶體代工和邏輯代工能力,同時有大規模產能的公司。

不過,力積電擴廠計畫要完成,仍須籌資2000億元。而且,過去3年半導體超級週期告一段落,今年開始,供需轉趨平衡。根據國際半導體協會預估,DRAM設備支出,在2021年出現52%的大成長,2022年設備成長只剩下1%,2023年則將出現2%的下滑。力積電的新模式,是否能抵抗下一輪景氣循環的逆風,才是未來觀察力積電發展的關鍵所在。

留言列表

留言列表