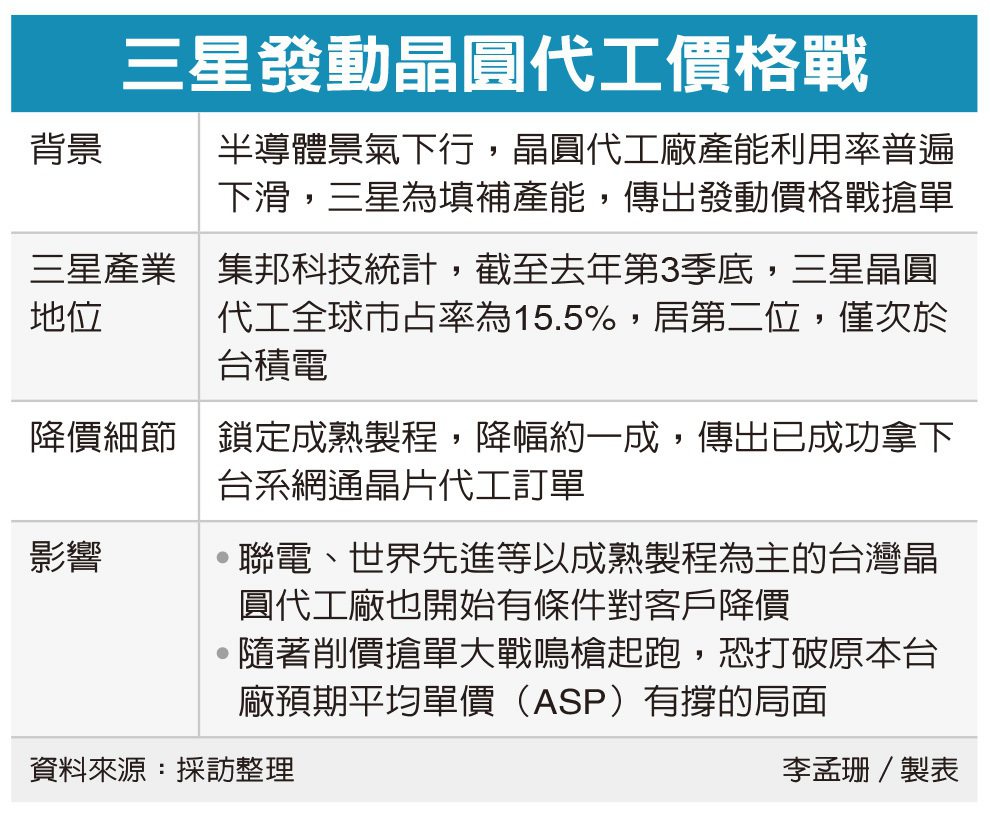

南韓科技巨擘三星傳出發動晶圓代工價格戰搶單,鎖定成熟製程,降價幅度高達一成,三星來勢洶洶,聯電(2303)、世界先進也開始有條件對客戶降價。隨著削價搶單大戰鳴槍起跑,恐打破原本台廠預期平均單價(ASP)有撐的局面。

科技市調機構集邦科技(TrendForce)最新調查顯示,截至去年第3季底,三星晶圓代工全球市占率為15.5%,居第二位,雖然大幅落後龍頭台積電(市占率56.1%),但已直逼居第三至五名的聯電、格羅方德、中芯國際這三家公司總和,仍非常具有指標地位。

先前有南韓媒體報導,三星因應半導體市況下行,其晶圓代工業務採取「攻高階(製程)、棄成熟(製程)」策略,把成熟製程生產線人員調往高階製程,全力衝刺3奈米生產,甚至不惜放棄成熟製程客戶,但三星隨後透過發布聲明否認,強調成熟製程對該公司晶圓代工業務同樣不可或缺,將繼續設法滿足客戶需求。

三星日前坦言,業界庫存調整導致晶圓代工業務產能利用率下降。業界傳出,三星不僅沒放棄晶圓代工成熟製程的生意,面對產能利用率下滑,還祭出更積極的價格戰搶單,希望藉此力挽頹勢,以更低的價格帶來更多訂單填補產能。

供應鏈分析,三星晶圓代工事業原以生產自家晶片為主,但當下景氣逆風,三星自家晶片需求同步受挫,閒置產能大增,為了填補產能空缺,殺價搶單勢不可免。據悉,三星這次針對晶圓代工成熟製程大砍價,幅度高達一成,並已拿下部分台系網通晶片廠訂單。

供應鏈指出,三星晶圓代工先前報價就比同業略低,如今整體市場需求仍低迷,三星若再下猛藥,大砍報價一成,勢必成為IC設計廠對其他晶圓代工廠議價的依據,「你不降價,我就轉去三星生產」,使得晶圓代工同業面臨壓力。

三星晶圓代工成熟製程大砍價,在業界掀起波瀾,聯電、世界等台廠傳出開始有條件與客戶進行調價策略。對此,聯電回應,對市場傳聞不予評論,目前來看報價都持穩。

聯電坦言,現階段訂單能見度偏低,本季充滿多重挑戰,產能利用率將由上季的九成大降至近七成,毛利率與晶圓出貨量同步銳減,毛利率更恐下探近七季低點,預期隨著產業持續去化庫存,下半年需求可望逐步回溫。

晶圓代工龍頭台積電、二哥聯電10日雙雙改寫金兔年開紅盤以來高點,股價表現頂住產業下行逆風。台積電最新公告的元月營收重返2,000億元大關,無懼工作天數較少,繳出月增、年增佳績,

包括高盛、花旗環球證券相繼調升股價預期,來到708元與620元;高盛同步也將聯電股價預期升至68元。

台積電10日收545元、盤中高點達546元,聯電收50.8元、盤中高點來到51.2元,晶圓代工雙雄同步刷新金兔年以來的高點。外資法人分析,股價強勢除了來自市場風險偏好提升,國際資金回流台股外,還包括市場看好台積電業績逆勢突圍,以及台系晶圓代工大廠海外布局積極的產業結構變化,有助緩解客戶對地緣政治風險疑慮,進而能提高自身評價。

台積電除擴張美國、日本廠,未來可能進一步於歐洲擴廠,而聯電正著手新加坡的新廠擴建(Greenfield),雙雄動作頻仍,不錯失發展契機。

高盛指出,考量地緣政治風險,晶圓代工客戶更傾向台系大廠同步提供海外產能以分散風險,且願意支付更高費用,「台灣加一」模式正創造獲利優勢,可望帶動主要台系晶圓代工大廠股價走強;這也代表生產基地愈有彈性的晶圓代工者將愈有競爭力,台積電就是趨勢中最大受惠者。

花旗環球證券半導體產業分析師陳佳儀說明,台積電短期營收亮眼主要來自2022年第四季部分出貨遞延,加上今年初調漲代工價格。放眼後市,因智慧機需求持續不振,預期台積電的季節性修正將持續到第二季,第三季時才會見到溫和復甦。

好消息是,高階iPhone新機與高效能運算(HPC)業務2024年將帶動3奈米製程量產,花旗環球著眼台積電長線技術領頭羊地位,維持「買進」投資評等。

值得注意的是,高盛證券與花旗環球證券對台積電合理股價預期原本各只有577元、550元,在多頭陣營中為相對保守者。此番同步上調,其中,高盛證券調升至708元,甚至超越摩根士丹利證券的700元。

高盛證券也維持對聯電正面看法,認為聯電憑藉堅實的定價策略,客戶組成與產品組合都較過往進步,就算在庫存調整的產業下行循環,獲利能力仍有一定水準。長線而言,聯電在成熟製程地位穩固,是5G、電動車、物聯網(IoT)發展的重要受惠對象,因而將股價預期由55.5元,拉升至68元。

最強1月 台積營收衝2,000億

台積電(2330)昨(10)日公布年1月合併營收約為新台幣2,000.51億元,較上月增加3.9%,較去年同期增加16.2%,首度超過2,000億元,創歷年同期新高。法人推估,台積電首季財測達成率已約39%,但估計2月至3月仍有季節因素、庫存去化導致營收下降情況,AI急單效應約在今年第2季逐步顯現。

台積電1月營收首度超過2,000億元,業界認為,主要反映農曆年前拉貨備貨需求。

台積電並未提供新台幣計算的首季財測,台積電先前估計,今年首季美元營收約167億至175億美元,換算平均值估計約將季減14.2%,主要是庫存調整與消費不振,干擾需求,營收展望大致符合先前法人最保守預測「季減15%」上下。

台積電先前財測以新台幣兌美元平均匯率30.7假設基礎,法人推測,台積電首季新台幣營收約介於5,065億元至5,372億元,平均值約5,218億元,1月營收為首季高峰,客戶年前拉貨高峰過後,2月與3月營收將低於2,000億元,平均值約1,608億元,月減幅度約19.6%上下。

近期AI競爭白熱化,出現晶片急單需求,特別是大廠在AI訓練期需要硬體設施,帶動5奈米家族先進製程需求。法人預期,AI運算由高速運算(HPC)晶片支撐,相關高階繪圖處理器(GPU)急單加入,有望為第2季營運增添動能,新台幣計算第2季季減幅度有望收斂至約3%,下半年重回強勁成長。

業界分析,AI屬於HPC領域,HPC產品包含數據中心GPU(AI加速器)、傳統x86架構CPU、ARM架構CPU(結合AI加速器)與ASIC等,只要相關終端應用成長皆有望帶動先進製程用量。

儘管半導體市場雜音不斷,先前台積電總裁魏哲家在1月法說會指出,台積電2023年美元營收仍目標成長。預期2023年上半年的營收將比去年同期下降中至高個位數 (mid-to-high single digit)百分比,下半年美元營收維持年成長,全年美元營收成長。台積電2月將開放部分非產線員工彈性上下班,引發討論,不過台積電先前指出,「預計會有部分廠區/組織陸續試辦彈性分流上下班,詳細內容及辦法,HR之後會再說明。」

留言列表

留言列表