一頁台股「存股史」三階段演進 存股也要換腦袋

2020-04-20

作者: 財訊新聞中心

▲(圖/資料室)

存股看似笨方法,但其實要長期持盈保泰,許多眉角卻絕對不能輕忽,否則到頭來縱使不大虧,獲利也必然十分有限。首先,存股離不開大趨勢,社會經濟變動,產業各有興衰,逆勢而為,通常都是徒勞一場。讓我們把時間拉長,回顧一頁台股「存股史」,就一目瞭然了。

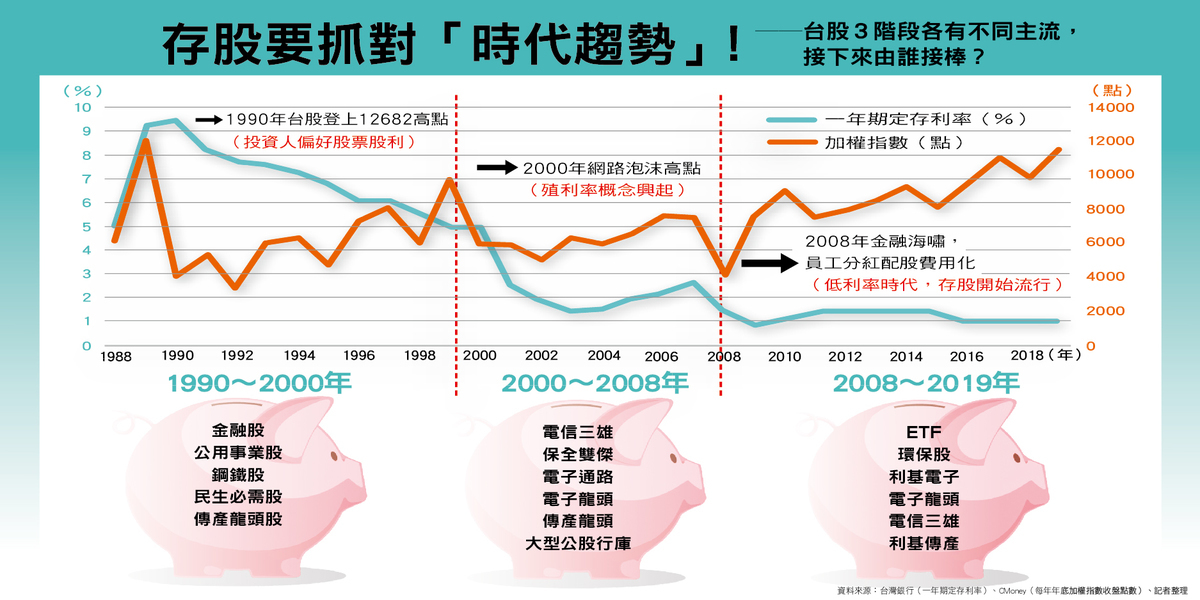

如果將過去30年的台股切割成三個階段:從1990年台股登上12682的高點,到千禧年網路泡沫高點是為第一階段;千禧年到2008年金融海嘯是第二階段;緊接著是金融海嘯到2019年長達十年多頭的第三階段。我們可以發現,每個階段的存股特質,各有巧妙之處。

1990年台股登上歷史高點,股票好賺,企業也樂意印股票滿足股東,加上當時一年期定存利率超過9%,就算後來緩降,直到千禧年網路泡沫高點時,依然有五%的水準,哪裡有人在乎現金股息殖利率,全部人都巴望著股票股利。這段期間,投資人口味大翻轉,一開始以金融股為尊,鋼鐵股、傳統產業龍頭股、公用事業股等等,也都是投資人偏好的長抱股。後來電子股躥起,長抱股的名單中也出現了電子股的身影。

從千禧年到2008年的金融海嘯,是一個電子股群魔亂舞的年代,存股標的換成電子股及傳產龍頭,電信三雄、保全雙傑也是此時出現的名詞。這個階段的投資人,一開始依然偏好股票股利,但是後來有幾件大事,改變了存股的思維。

第一,這段期間網路泡沫破裂,投資人再度驚覺投資的風險;第二,利率掉到2%以下,錢放在銀行利潤微薄,現金股息殖利率的概念抬頭;第三,2008年施行員工分紅配股費用化,終結了電子業好發股票股利的作法。此後,存股的思維、存股標的的選擇,就進入第三階段:打敗定存。

2008年之後台股走了十年多頭,經歷過金融風暴的動盪不安,投資人更在意風險的控管,加上利率降至超低水準,殖利率概念成為台股重要主軸;於是,股價波動小、年年穩定領股息、打敗定存的標的,成為市場新寵,「存股」這兩個字也成為投資新流行。

如今,武漢肺炎再度扭轉了十年多頭格局,市場動盪加劇,許多股民捨投機轉長期投資,如何選擇打敗低利,又能安心長抱的存股新標的,又成了頭號話題。

留言列表

留言列表