2015-11-16 05:32:50 經濟日報 記者謝艾莉/台北報導

藍天電腦(2362)第3季獲利受到人民幣匯率大幅波動影響,業外認列匯損3.8億元,導致單季稅後純益僅4,152萬元、季減達84%、年減九成,每股稅後純益0.06元。藍天集團策略長林群看好本季進入旺季、10月起匯兌也轉正、獲利也將明顯提升,第3季已是谷底。

藍天第3季營收48.5億元、季增19%、年增18%;毛利率34.7%、季減2.6個百分點,營業利益6.3億元、季增17%、年增37%,本業獲利優於第2季與去年同期。但業外損失4.3億元,較第2季僅損失0.49億元,損失擴大,稅後純益僅4,152萬元。累計藍天前三季稅後純益8.3億元、年減46%,每股純益1.28元,低於去年同期的2.36元。

藍天旗下的百腦匯目前有25家店,2016年還有汕頭、鞍山、泉州、錦州、德州等五至六家分店開幕。整體而言,預料明年營運將優於今年,三大事業筆電、百腦匯與群光百貨營收目標都將較今年成長10%。以下是專訪紀要:

本業獲利攀升

問:第4季營運展望?

答:本季NB訂單仍然暢旺,預估出貨量達40萬台,季增10%,單季出貨量會是今年的高峰,且出貨熱度延續至明年第1季。

至於通路的百腦匯及群百正迎接第4季的大陸消費旺季,預估本業獲利持續攀升。目前來看,8月中人民幣一次性大幅貶值,但匯價近期趨穩、續貶機會低,預期藍天第3季獲利將為全年谷底,第4季會大幅彈升。

問:筆電全球出貨量下滑,但藍天筆電今年成長動能強勁的原因?

答:藍天NB第3季出貨逐月增溫,單季出貨量36.3萬台,累計前三季筆電出貨103萬台,雖然比去年同期減少14%,但是平均銷售單價(ASP)卻年增10%。

由於搭載新系統及新平台的機種9月開始導入,加上大陸光棍節和歐美耶誕節銷售出貨暢旺,第4季出貨樂觀,加上明年春節在2月初,因應春節長假的備貨需求,訂單熱度有機會延續到明年第1季。

藍天近年配合客戶耕耘大陸電競筆電市場,帶動大陸地區NB出貨增加。2013年大陸出貨比重僅占藍天整體出貨量8%,但今年累計前三季已提高至25%以上,並以中高端筆電為主。今年下半年出貨加入大陸消費者偏好的14吋機種,大陸市場強勁需求,可望拉升藍天在大陸的出貨比重。

藍天第3季NB毛利率有兩位數,目標未來將持續用提高平均銷售單價,來彌補NB出貨量下滑的影響,等於整體NB營收仍會持續成長。

跨足飯店經營

問:對明年的展望?

答:百腦匯今年前三季的租金收入比去年同期年增3%。此外,前遠百營運長謝寬文今年7月出任群百廣場總裁,帶領武漢、成都、西安等店打造成為中西部百貨金三角。藍天耕耘大陸多年,已陸續開花結果,目標將大陸業務由目前占藍天獲利七成比重提升至逾八成。

謝寬文有超過30年百貨營運的資歷,負責過遠百各業種採購與經營管理,並主導台中大遠百與板橋大遠百的建置,在大型百貨商場籌備規劃、招商、經營管理等領域有豐富的資歷,將帶領群百廣場更上一層樓。

第3季是大陸百貨業的相對淡季,加上陸股動盪,但是武漢群百和成都店銷售均成長,前三季營收較去年同期成長二位數。

第4季進入旺季,可樂觀期待。整體來說,預料明年營運將優於今年,而且會好很多。

問:明年百貨、飯店業的規劃?

答:2016年說集團跨入飯店經營的元年,具有意義,包含成都、鞍山、洛陽等三家君悅飯店將在明年加入營運。

此外,群百第三家百貨廣場西安店預計明年上半年開幕,未來規劃與百腦匯合作,集團資源進一步整合,合力加速在大陸其他區域的擴張腳步。

其中成都五星級君悅酒店及第三家購物中心西安群百已進入開業籌備階段,成都君悅預計明年下半年開幕。隨著成都君悅與西安群百投入營運後,預估群百整體事業將挑戰年營收300億元。

林群對日本房地產買賣的法規、相關稅率與東京地產環境暸若指掌,去年藍天取得位於日本東京三項不動產物業,每年可挹注新台幣八、九千萬元租金收入,為藍天帶來穩定的現金流及長期資產增值收益。

林群指出,看好日本房地產市場長期展望,並秉持集團包租公的策略,一邊收租、一邊坐享增值利益。而進軍日本房地產最重要的是資金是向日本銀行融資,可達到避險效果,不用擔心以後日圓貶值。

他說,日本為實坪交易制度,限制開發的利潤來源,附屬建物和公共設施都為不可買賣的範圍。因此藍天選擇直接投資現有物業。

林群表示,藍天集團在大陸主要城市已完成布局,雖然在大陸仍會持續找尋可能的機會,但尋找的地區與範圍已擴大到整個亞洲區。在投資模式上,藍天不會設限,只要是好的投資機會,都會積極評估,但投資報酬率仍是首要考量條件之一。

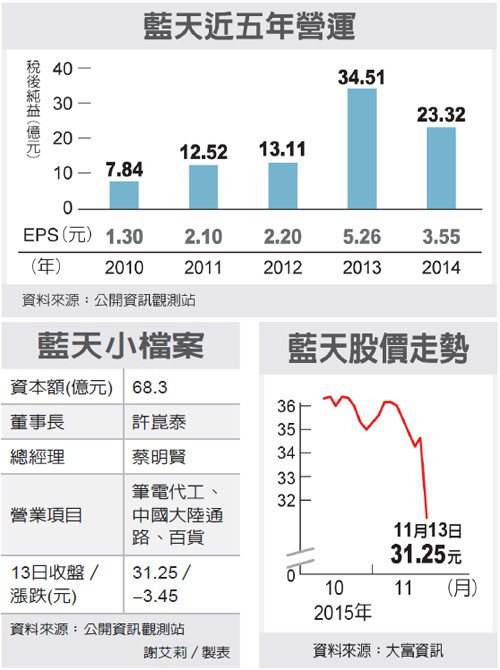

藍天近五年營運、藍天小檔案、藍天股價走勢。 圖/經濟日報提供

2015年06月17日 04:10

日前遭MSIC降評,導致近期股價跌深的藍天(2362),昨(16)日在總部召開股東會時,遭小股東輪番抗議。董事長許昆泰表示,公司長期體質好,被投資機構調整評比,僅是因為團隊不炒股票,成交量太少之故,絕非業績不好;事實上,今年接單狀況良好,NB出貨量將挑戰180萬台。

MSCI在5月13日時,宣布將藍天從大型成分股移除、轉入中小型成分股,隨即引發外資連番賣壓,該公司股價也從5月12日的47.25元,於昨日向下修正到35.4元、跌幅達25%。就近期業績來看,藍天第1季毛利率34.19%、年增0.5個百分點,EPS達0.8元、年增55%。

面對小股東荷包縮水,並在股東會上唉聲連連,許昆泰指出,股價受外資降評而下跌,應是短期性的波動現象;公司長期體質好,今年迄今獲利也勝過去年表現,預估其中因素與基本面無關。據瞭解,經營團隊專注本業、不炒股,致使成交量低迷,才是被剔除MSIC大型成分股的主因。

許昆泰強調,就近期營運來看,今年公司NB接單比去年更好,年度出貨量將挑戰180萬台,超越去年的165萬台。而在通路事業「百腦匯」方面,隨著商場轉型整改完成,且將迎接第一個結合飯店經營的年度,加上再新增洛陽店、汕頭店等2個新據點,經營綜效也將逐步展現。

法人推估,藍天第2季NB本業ASP看增1~2%,業外方面則有股利、 匯兌挹注,單季EPS約在0.9~1元,上半年EPS應可來到1.7元;第3季起,隨著NB、通路事業皆進入出貨旺季,將下半年EPS達2.6~2.8元,全年EPS則有望超越4.5元。(工商時報)

留言列表

留言列表