券商開辦買股新制 定期定額存股把握3不原則

2019-08-17

作者: 楊林山

對許多小資族來說,定期定額買基金,可以逼自己熟悉市場脈動及國際金融局勢,也是新手投資人剛開始接觸理財,最適當的工具與策略。因為定期定額投入,可做到進場「時點」的風險分散;布局基金則可做到「標的風險」分散,也成了「懶人投資」代表,國民理財最親切的選項。

新手進場先釐清3件事

今年1月中旬,台股市場也開始「複製」這樣的概念,將定期定額投資標的延伸到個股。但訴求可降低投資風險,穩健累積獲利的理財方式,運用在台股上真的行得通?想要存股的人,透過券商定期定額交易,真能萬無一失達到賺錢目的?存股族進場前,恐怕得先釐清3件事。

第1件事 確認存股目的,再找適當的投資標的。

25歲的小李,退伍後順利找到一份工作,領到薪水的第一天,他就為自己定下一個10年大計──「存到買屋頭期款」;以新北市、10年左右中古屋房價計算,大概要存到200萬元左右。他打算透過定期定額存股實現這項計畫,並「相中」時下最夯的蘋果概念股;其實他犯了一個迷思,熱門股未必是定期定額的好股。

所謂熱門股,必定符合幾個條件,包括股價連續上漲、成交量大增,法人持續買進,市場話題性十足。但別忘了定期定額最大功能,在做到時間分散,持續以低成本買進,如此拉長時間來看,才能享受到穩健的報酬。換言之,趁著股價跌時進場,盡可能累積低成本部位,才是定期定額買股的首要原則。

第2件事 確定有存到「對的股票」。

小李預計10年後買房,現在買進當下最夯的蘋果概念股,10年後,公司股價是否依舊風光,也是大問題。尤其,科技發展日新月異,電子公司業績也跟著「風水輪流轉」,股王寶座更是「只見新人笑,不見舊人哭」。若將10年大計全壓寶在「當紅炸子雞」上,既沒做到標的分散,也沒做到時間風險,理財目的不但要達陣困難,還可能存到「住進套房」,就得不償失,比不理財還更慘。

像小李,進場前已訂下投資目標是10年後買房,就要存對股,必須確保10年後,該公司不會因產業變遷而淘汰;最好的選擇,是挑不會消失的產業,產業中的龍頭老大、且具寡占優勢,或技術門檻相對高的公司。說穿了,就是避免自己存股存到最後變成壁紙。

第3件事 盡可能打消短期存股念頭。

相較小李的10年存股買屋計畫,小王設定的理財目標較短,希望2年透過存股,累積一筆結婚基金。由於時間壓力更大,風險分散程度有限,因此標的篩選必須更謹慎小心;除了股價位在近年高檔的個股不要碰外,產業循環開始往下走的族群,也要全部避開,否則要用錢時,剛好扣在股價最低點,就失去理財規畫的意義。

如果一定要在3年內,看到定期定額存股成效,就要留意未來1至2年,具市場題材性、基本面有爆發力,但現階段股價尚未反映、甚至是價值被低估的個股,透過分批進場方式,累積一定部位。

但話說回來,定期定額存股目的,在買進後持有、等待股價發酵,再享受收割的過程。若以3、5年存股時間為目標,因股價醞釀期相對較短,難以鎖定現階段景氣剛好走下坡,且未來3、5年會慢慢回春的公司;只能靠穩健的財務數字,確保個股不會「愈存愈便宜」。

掌握操作訣竅 提高獲利機會

投資人想清楚定期定額存股目的、幾年後要用到這筆錢、並選定不會「消失不見」的個股後,還要把握「三不原則」,才能提高存股的獲利機會。畢竟定期定額買股,只是試圖降低時間風險以及股市交易資金門檻,不代表一定賺錢。因此想要增加贏的機會,就要先搞懂其中訣竅。

第1個不,是不隨便停扣出場。假設阿明每月3,000元買股,第一次買進時,股價10元,共買進300股;第2個月股價下跌至8元,他再投入3,000元,買進375股;到第3個月,股價繼續探底,這次殺到5元,定期定額3,000元、共買進600股。阿明確定自己買到的是遇到倒楣事的好公司,幾乎不可能倒閉;於是第4個月繼續投入3,000元,此時股價跌到剩下3元,買進了1,000股。總計4個月,共買進2,275股,平均每股成本在5.3元。到第5個月,股價開始止跌回升至4元,3,000元買進750股,此時平均投入成本,也進一步降低至5元。

到第6個月,股價突然跌深反彈至6元,阿明一算獲利有2成,便忍不住停扣出場、想要落袋為安,但這就犯了第一個錯,「賺到就想跑」,打亂了攤平投資成本,及長期存股目的;且一旦股價持續攀升,又會遇到兩種情況︰一是投資成本墊高、不甘心追價;另一是不再參與投資、與多頭行情擦肩而過,這些其實都是風險。

第2個不,是長時間下來,不要忘記停利。投資人可把定期定額投資,想像成一條U形微笑曲線,曲線的左半邊,代表股價一路走跌,投資成本愈扣愈低;而曲線的右半邊,代表股價由谷底攀升,投資成本逐步墊高,如此周而復始,不斷推進循環。因此,進行定期定額存股時,必須定期檢視,把握存股停利時機,否則很可能錯失良機,從已賺錢個股又存成了「賠錢股」。

第3個不,當然是千萬不要忘了趁股價跌時,多累積低成本部分,而非以單筆投資思惟,在大跌時認賠出場。但要注意,個股不像ETF (指數股票型基金),與基金性質類似,可做到標的風險分散效果。個別公司因仍有下市或倒閉風險,須慎選標的。若沒有把握選對個股,也可先從定期定額投資ETF做起。

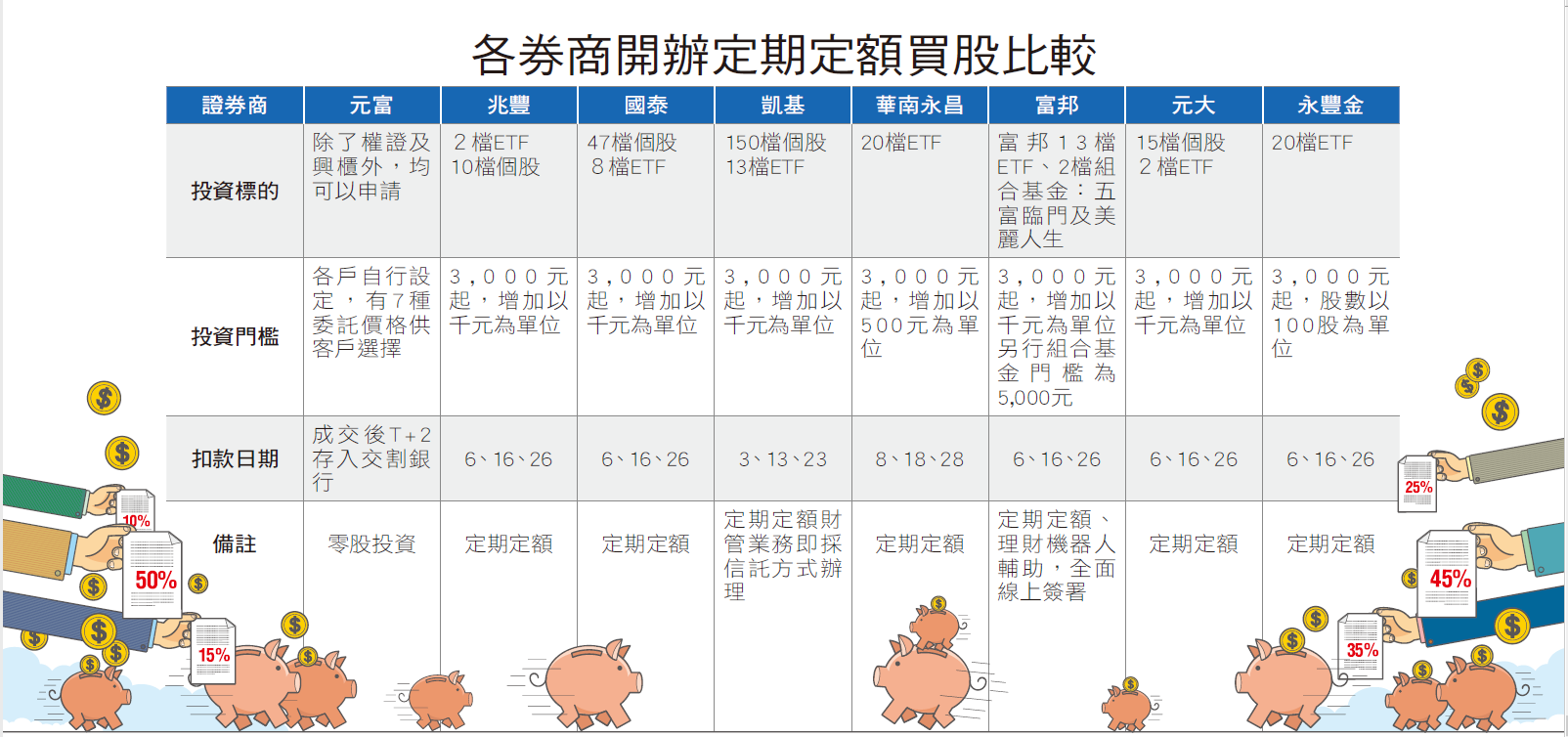

以富邦證為例,目前就以富邦投信發行的ETF,為定期定額投資主打商品。像是富邦上証、富邦日本、富邦印度、富邦NASDAQ等,均是定期定額開辦標的。

其他包括永豐金證、元大證、華南永昌證等,也都把ETF當作定期定額存股示範重點;可見相較個股,股價會隨著營收、獲利展望的影響,漲漲跌跌,一般人難以預測。但ETF屬於指數化商品,投資人掌握度高,只要流動性佳,都是值得優先考慮的存股標的。

文章來源 : 特刊 養個股兒子 每月加薪22K https://www.wealth.com.tw/home/articles/21822

留言列表

留言列表