市值600億緯穎,低價釋股給緯創高管內幕

台灣電子五哥 最爭氣也最爭議小金雞

--

獨家揭露》16萬小股東 當年為何無法認購18元的增資股?緯穎大爆發 緯創持股卻減半的祕密

2019-03-06

作者: 江上雲

2月21日興櫃股王緯穎盛大舉辦上市前法說會,以最近的收盤價約360元計算,緯穎的市值高達540億元,已經與母公司緯創的600億元相當接近;只不過,緯創的股價才21元,竟然還低於淨值。緯穎占有全球ODM直銷伺服器29.5%市占率,包括英特爾、博通、希捷、三星等高層都來參與,現場冠蓋雲集。當天投資人及法人擠得人山人海,即使提早20分鐘來到現場,還要排隊才能進場。

緯穎是雲端、大數據熱潮背後的伺服器製造商,雲端服務是近年來最熱門的科技應用,亞馬遜、蘋果、臉書、谷歌等科技大咖絕對必備,緯穎在2012年成立,全名是「緯穎科技服務公司」,負責伺服器的設計及銷售,當年股本才1億元,相關的硬件代工,都由ODM經驗豐富的母公司緯創來負責。

緯創加持緯穎 5年業績成長40倍

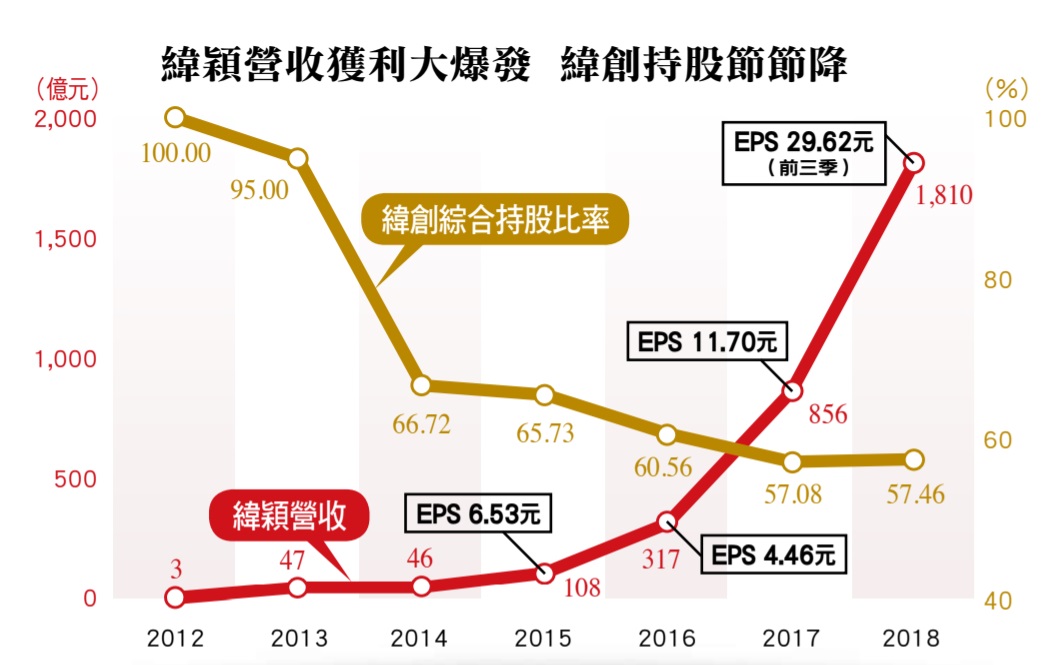

隨著雲端趨勢火熱,緯穎的業績吃下大力丸,如火箭般飛奔成長,從2014年起逐年為46億元、108億元、317億元、856億元,到了2018年,已經飆到1810億元,5年內業績成長近40倍;EPS(每股稅後純益)也由2016年的4.46元,到2018年前3季29.62元,法人估計全年約34元,這樣的成長速度絕對傲視群雄、誰與爭鋒。

不過,緯穎有超過9成的業績集中在兩大客戶,業界都知道就是微軟和臉書,代工組裝廠就是緯創,客戶加上產品供應商單純到不行,3根指頭就數完了,卻能創造出1800億元業績,商業模式不是一般新創公司可以模仿。

奇怪的是,隨著緯穎業績猛爆式成長,緯創的持股比率卻快速地下降,從2012年的100%,目前只剩下51.2%,即使加上投資公司,綜合持股比率也僅57.46%。

奇怪的是,隨著緯穎業績猛爆式成長,緯創的持股比率卻快速地下降,從2012年的100%,目前只剩下51.2%,即使加上投資公司,綜合持股比率也僅57.46%。

問題來了,為何緯穎這樣的金雞母,緯創卻在其黃金成長期,一步步的放手?誰接走大量股權?用什麼管道及價格?

神祕的現金增資 緯創放棄部分認股權

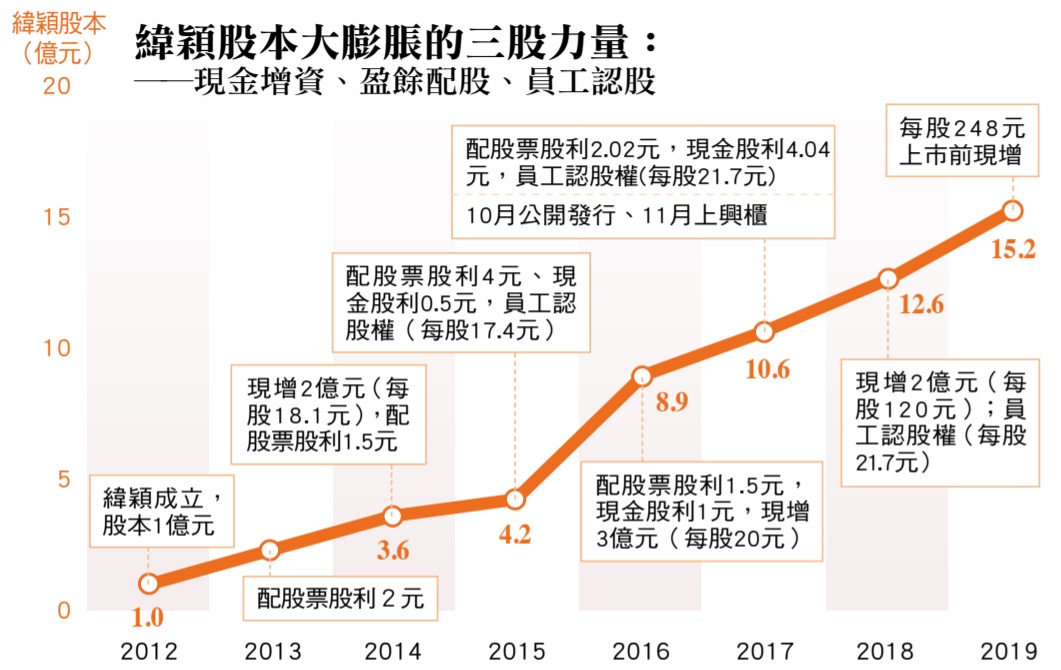

觀察緯穎的股本膨脹過程,從2012年的1億元,到目前的15.2億元,主要有三大組成:現金增資、盈餘轉增資、員工認股權。最大的關鍵就在2014年,緯穎先以每股18.1元辦了2億元的現增,接著再配發前一年股票股利2元,股本快速由1億元增至3.6億元,此時,緯創的持股比率已由設立時的100%降至66.72%。

2014年到底發生了什麼事?2億元的現增案是怎麼回事?

相關資料顯示,事情是這樣的,2014年4月緯穎決定要現增2億元,價格以淨值為參考,訂在18.1元,以營收、淨值來看,緯穎的營業額正快速成長,從2012年的3億元,10倍速成長到2013年的47億元,且公司有獲利,淨值參考才能有18元。

現金增資共2萬張,保留15%給員工認購,緯創依持股比率可認16150張,卻放棄部分的認購權,只認股10517張,其餘由董事長林憲銘洽特定人認購。

誰,是特定人呢?主要是緯創集團內一定職階以上的員工及親屬,也包括身為執行長的林憲銘,他認購1500張,公發書記載的原因是「緯穎才設立2年,承受風險相對大」、「有助於凝聚員工向心力」。

就在2014年現增完成後,緯穎在8月配股2元(2013年盈餘分配),外加上員工紅利轉增資,使得緯創持股降至66.72%,股本也從1億元變成3.6億元。

令人好奇的是,如果說緯穎經營風險大,母公司因「高投資風險實不宜讓緯創股東承擔」,放棄部分認股權,那又為何要讓緯創高層員工和親屬們來承受風險?難道這些個人比總市值600億元的緯創更能夠承受風險?

林憲銘親屬參與釋股 「個人股東」成了最大贏家

總之,緯穎在2015年迎來更大的成長,營收突破百億元,也配發優厚的股利,包括4元的股票股利,讓之前參與現增又除權的「特定人們」,股票大豐收。

到了2016年7月,緯穎再辦了一個現增,即使2015年的EPS高達6.53元,還是以淨值為參考,現增價為20元,換算本益比為3倍。

即使現增的條件優厚,緯創和上次一樣,又放棄了部分認購權,讓董事長洽特定人認購,幸運的特定人是誰呢?答案是「緯創及轉投資公司之員工及親屬、緯創100%子公司」,更有意思的是,特定人還包含了林憲銘的一等親認購245張,原因是「對公司未來長遠發展深具信心的具體表現」,這筆股票如果抱到現在,含配股後的價值已經高達億元。

回頭來看,緯穎在營收、獲利大成長之際,股本大膨脹,緯創的持股卻一直下降,2014、2016年2次的現金增資,緯創都放棄了部分認購權。

巧合的是,因為緯創認購緯穎的金額都在3億元以下,未達重大投資案的認定,可事後再向董事會報告,或以臨時動議案提出;惟承銷商對此認為「其釋股決策尚屬適法」。

緯穎從成立至今不過7年多,營收及獲利皆飛速成長,如今風光上市,又成為興櫃股王,只不過回溯其釋股過程,緯創如今綜合持股僅剩57.46%,緯穎個人股東持股卻高達36.65%,從前10大股東名單看來,多為緯創前高層員工,其關聯度令人好奇。

值得深思的股權變化 肥了緯穎,瘦了緯創股東?

以緯穎所在的白牌伺服器行業,客戶集中在谷歌、臉書、亞馬遜、微軟等客戶,且高單價零件如CPU(處理器)、記憶體模組、硬碟等,多是客戶指定,雖然機櫃的單價高達數百萬元,但是硬體設計組裝利潤率實屬有限。

緯穎去年前三季營業利益率為4.05%,以一家沒有工廠,且標榜「設計、銷售」的企業,稱不上高利潤,緯穎高EPS主因年營業額高達1800億元。而回頭想想,如果沒有母公司緯創1年營業額8、9千億元的支持,兩大客戶會輕易下大訂單嗎?

再看母公司緯創,最大股東就是宏碁持股1.93%,其次是退撫基金1.75%、董事長林憲銘1.53%,股權十分分散,目前股價還不到淨值,個人股東多達16萬人,持股在10張以下者又有14萬人,多為力量微弱的散戶。

緯穎的釋股過程,在高速成長期,現增以淨值訂價,再配發股票股利,使股本大幅膨脹是事實,是否合乎資本市場的情、理,對緯創股東是否公平,這些問題都值得投資人深思。

https://www.wealth.com.tw/home/articles/19921

呂玨陞

2019-03-06

2012年自緯創分割出來的緯穎科技,獨立從事伺服器業務,短短不過7年。自2017年11月登錄上興櫃以後,股價從每股397元,最高曾經漲到每股619.99元,一度貴為興櫃股王。去年12月通過證交所的上市審議案,預計在今年3月轉上市。

自成立以後,緯穎營運表現相當亮眼,自2014年以來,已經累積61.7億元的稅後淨利。2017年全年獲利12.08億元;2018年前三季獲利42.96億元,每股獲利29.62元,可以說是緯創集團不折不扣的小金雞。

然而,對緯創來說,緯穎能挹注的貢獻,原本應該更高。事實上,緯穎一開始成立時,緯創持股高達95%,在2014年以後,經過多次的現金增資、員工認股及股票股利發放等擴張資本的動作,緯創股份漸漸被稀釋,如今雖還是最大股東,持股已經下滑至現在的57.44%。

疑點一:緯創未完全參與現金增資 導致股份稀釋

在緯穎資本擴張的過程中,造成緯創持股減少的關鍵有二,分別是一四年及一六年的兩次現金增資。

依規定,現金增資需要撥出10至15%的股份供員工認購,剩下部分則由原股東依比例認購。以此計算,緯創對緯穎的持股應從95%被稀釋至79.67%,但實際上,兩次現金增資下來,在2016年現金增資過後,緯創握有緯穎的股權卻僅剩下60.56%的股權。若以3月5日的緯穎股價計算,持股差額的市值高達115億元,這原本應該屬於緯創全體股東。

將近20個百分點的持股差距,主要是因為2014年及2016年現金增資時,緯創並無行使所有認股權。兩次現增,緯創總計可認購32895張,而緯創與其百分之百持股子公司的實際認購張數共25456張,至於剩下的7439張認股權利,則是全數移轉給「緯創及其轉投資公司之員工及親屬」。

站在緯創角度,要使股東權益最大化,應盡量維持對「小金雞」的股權,而若考慮藉由現增分散股權,在照顧緯創股東權益的考量下,也應該將緯創所放棄的認購權力優先轉給緯創股東。

例如2015年環球晶上櫃、辦理現增時,母公司中美晶就把對環球晶現金增資的認購權利,移轉由中美晶全體股東按持股比例認購。這樣一來,不僅能打散中美晶2014年底持有環球晶高達95%的股權,也能兼顧中美晶股東權益。

疑點二:「超低價」現金增資不合理?

更為人爭議的,是緯穎的現金增資價格訂得超低。2014年,緯穎股票的流動性仍然不高,獲利能見度也尚不明顯,當年度每股盈餘2.24元,以18.1元的現金增資價計算,本益比約八倍還算合理。然而到了2016年10月,緯穎辦理現增,每股現金增資價只有20元,則相當不尋常。

每股20元約當是緯穎當時的每股淨值。但是根據緯穎財報,2015年每股盈餘6.53元,2016年上半年每股也有4.51元,對應每股20元現金增資價格,本益比約在三至四.五倍之間,對比也有從事伺服器業務的廣達、英業達,本益比都在十五倍以上。緯穎以不到五倍的本益比辦理現增,對員工、原股東可以說是「超佛心」。

值得注意的是,緯穎在2016年6月就成立上市推動小組,顯示緯穎在當年辦理現增之前已有上市釋股計畫,應能合理預估來年獲利。

況且,即使價格低,緯創身為大股東,豈不知緯穎的發展潛力,卻放棄部分現增,等於是主動減少未來獲利,既不合商業邏輯,也有慷緯創股東之慨的嫌疑。

疑點三:高階管理人高價賣股

除此之外,另一個啟人疑竇的行為就是「高層賣股」。根據公開資料,緯穎董事長林憲銘在2018年5月至7月,緯穎價格最高峰時,分別持股減少119張、190張及110張,總共佔當時林憲銘持股的8.25%。從公開資訊觀測站上並無持股轉讓公告看來,應該是每日小額轉讓持股,若以當時三個月月均價計算,轉讓套現高達1.96億元。

內部人交易雖未違法,不過在股價最高時董事長出脫持股,不免瓜田李下,市場上的觀感也不佳,對於公司治理的更是一大打擊。當初出脫持股的原因,還是應該給投資大眾一個交代。

經爬梳緯創財報,2012年緯穎創立時只持有95%,換句話說,一開始緯穎的股本之中,緯創只出資9500萬元。剩下的5%股權,緯創表示是當初由「緯穎高階管理階層」所認購。

若這5%的股份完全參與了緯穎每次的增資,現在至少有4.2%的股權,換算市值也超過25億元。不過若循公司說法,創立時提撥5%股權供重要主管認購做為激勵,則屬合理。

儘管這一切行為乍看並無明顯違法,但是若以經營管理者的道德標準檢視,緯穎是不是有透過母公司減少持股以圖利特定員工,有賴緯創及林憲銘向緯創20萬名、緯穎5000名股東解釋清楚。

※緯穎2013-2017年財務資料:

※緯穎掛牌前大事紀:

2012年緯穎成立,資本1億元,緯創持有95%。

2014年7月現金增資二千萬股,每股18.1元,緯創持有83.06%。

2016年10月現金增資三千萬股,每股20元,緯創持有60.64%。

2017年11月登錄興櫃。

2018年5-7月林憲銘出脫持股419張。

2018年6月19日歷史最高價619.99元。

2018年12月通過證交所上市審議會。

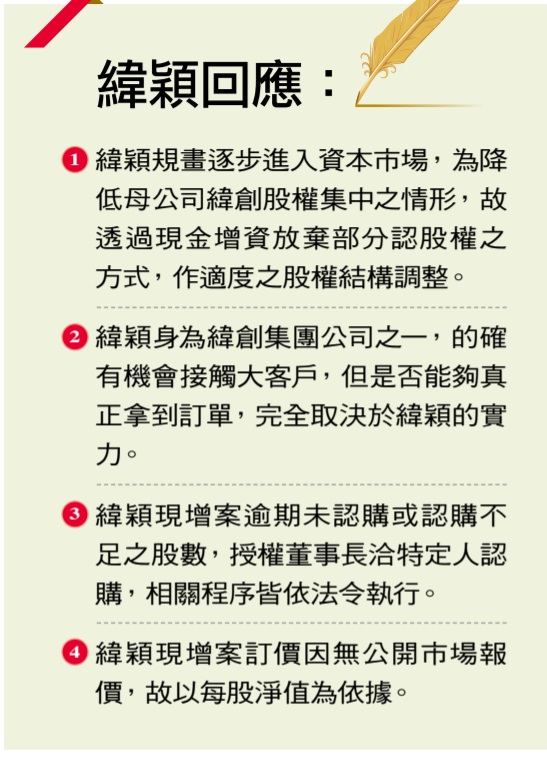

| 緯創說明緯穎現增及公司股份稀釋過程皆符合法令規定,並未損及緯創原股東之權益

(108/03/07 12:44:53)

|

| 公開資訊觀測站重大訊息公告 (3231)緯創-說明媒體報導 1.事實發生日:108/03/07 2.公司名稱:緯創資通股份有限公司 3.與公司關係(請輸入本公司或子公司):本公司 4.相互持股比例:不適用 5.傳播媒體名稱:今周刊及財訊及商業周刊等 6.報導內容:「有關媒體報導,緯穎現金增資及本公司釋股過程等內容」 7.發生緣由: (一)緯穎之成立緣起,並非企業分割,而是由於當時伺服器產業ODM Direct需求興起,與緯創原有OEM客戶產生利益衝突,在衡量對緯創衝擊最小的情況下,才由緯穎現任總經理另行成立一新公司。有關媒體所提緯穎103年與105年現增及緯創釋股過程等相關疑問,皆已於緯穎初次上市公開說明書(第108~113頁)詳細說明其適法性及合理性。 (二)另再次強調因本公司的股東人數龐大高達十多萬人且多為散戶,股東結構相當分散,考量分配予本公司之原股東認購有其執行上之繁瑣與困難,再加上緯穎106年10月12日始公開發行,於緯穎103、105年度辦理現增期間之財務報表不公開、資訊不透明,且股票無市場價格亦無流動性之高投資風險,實不宜讓本公司之原股東承擔,故在全盤考量下,將股票給予相信公司未來發展之緯穎員工、緯創及轉投資公司之員工認購,實屬當時最佳的選擇。 (三)本公司對緯穎持股比例下降,主要係為達股權分散標準,爰本公司放棄原股東部分認股權改由緯創集團員工認股及100%子公司認購等造成之稀釋,及由於緯穎辦理現金增資依公司法267條之規定,保留發行新股總數10%~15%由緯穎員工認購造成之稀釋,相關程序皆符合法令規定,故並未損及緯創公司原股東之權益。 8.因應措施:公開資訊觀測站說明。 9.其他應敘明事項:無。 |

留言列表

留言列表