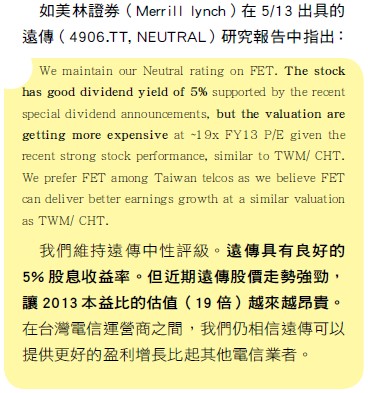

外資在台股向來動見觀瞻,外資賺錢招數不是只有一種。他們有套利的快速作戰部隊,也有耐心等待獲利的長線布局策略。最重要的是,ETF的電腦操盤術讓台股的外資面貌大不相同,散戶不只跟外資比賽,而是跟機器操盤人比賽。 7月18日下午,台積電董事長張忠謀在法說會上,透露出下半年營運展望保守的訊息,當晚在美股掛牌的ADR(存託憑證)大跌8.8%,連帶著引發隔天的台股交易,外資賣超台積電五萬張,台灣最大的權值股殺到跌停的震撼,外資的影響力足以撼動整個大盤,使大盤指數跌至八千點。 外資在台股喊水會結凍的案例,幾乎每天都在上演。同樣也在18日,麥格理出具宏達電三位數股價不保、目標價92元的研究報告,讓宏達電在當天跌停。原本根基已經很不好的宏達電,只要外資再踹一腳,股價總不免再遭土石流災害。 類似的情形不勝枚舉,近期的隱形眼鏡大廠精華光學、手機鏡頭大廠大立光以及部分半導體設備股,只要受到外資叫好加持,股價就激情反映,似乎只要穿上了外資的魔衣,就如黃袍加身。 外資改變台股結構 但「外資」從來就不是單一個體,他們是來自世界各地,用各種不同的操作手法、布局策略所組成的,只是他們的資金來源都不在台灣,才會被統稱為「外資」;換言之,外資的面貌百百種,若把外資視為單一個體而隨之起舞,投資判斷必定失準。 根據《財訊》獨家揭露前兩百大上市公司的外資股東來看,全球的指數型基金(ETF)投資大行其道的風潮,已經吹到台股了!觀察外資在台股的動向,要有更全面性的眼光。 根據台股市值前兩百大的上市公司的前十大股東名單顯示,梵加德(Vanguard、又稱領航基金)新興市場股票基金ETF、次元(Dimensional)股票基金ETF、美國道富銀行(State Street)基金ETF、iShares MSCI新興市場指數ETF,都在許多台灣的上市公司占有一席之地。ETF基金紛紛躍居上市公司的大股東的情形,是這幾年才愈來愈明顯。 這些根據各種編製指數來做投資決定的基金,為了建立台股的投資部位,都是選出最能代表台灣的產業,但並不會緊盯營運前景,買的是一個整體的概念,往往用一籃子股票的方法買進賣出股票,讓外資對於台股的特定個股的看法,變得不若以往重要。外資圈的人戲稱,當大家都在問誰才能決定外資進出台股時,「誰都沒有想到這群外資股東背後的居然是一部電腦!」 操作策略很多元 由於ETF的資金要配置在所追蹤指數的成分股內,又稱作「機器人操盤法」,舉例來說,美股代號VWO的梵加德新興市場股票基金ETF(Vanguard MSCI Emerging Markets ETF)成立於2005年,至7月26日的資產是522億美元,已是美國前五大ETF之一。這個規模迅速成長的ETF,依所設定的指數配置規定要有一成在台股,光是這檔基金就要有近50億美元(約一千五百億元新台幣)的資金放在台股,它屢屢出現在台股重要股東名冊上,自然不奇怪! ETF的風潮,不僅是個人投資,也吹入了各國的政府基金部位。台股的老牌外資代表之一挪威中央銀行,就很偏重於ETF的操盤,還有沙烏地阿拉伯中央銀行、阿布達比投資局等,都不再局限於主動式操作,也有加入ETF指數型的被動式投資。由於台股是亞洲日本除外的股市,僅次於中國、南韓的重要股市,這些具各國政府資金背景的主權基金若要投資亞股,就要在台股有適度的配置。(本文節錄自430期財訊雙週刊) |

| 透視外資評等的四大關鍵 小散戶不再畏懼大暴龍 |

|

【文/龔郁婷】

關鍵一、個別公司在產業界的競爭地位 在同一產業中,有許多廠商同時在競爭,有的以行銷見長,有的技術領先同業,有的則是因管理良好而具有利基,如果行銷、技術、管理均領先同業,相信應能成為領導廠商;反之,若三者均落後同業,必然成為邊際廠商。

關鍵二、高成長是必要 能否“維持”才是關鍵 公司基本面的成長性,向來是描繪股價飆漲的最佳利器,有些是轉機題材,有些則是受惠產業結構的轉變。然而,我們發現,外資機構在評判個股操作建議時,除了公司眼前的營收及獲利高成長之外,外資更重視「是否有持續的動能,讓公司維持這樣高成長」,而延續這個成長的來源,包括新客戶、新產能的貢獻,以及不容易被取代的競爭條件。 關鍵三、產品組合、平均單價(ASP)、市值都要同步成長 我們發現除了一般投資人關注的公司每季毛利率外,外資關注的項目還包括「產品組合」及「營益率變化」。首先公司必須投入設備支出,轉而成為產出,一旦產業前景不佳,為了支持固定成本,公司會選擇一些毛利較低的訂單以填補產能;一旦產業前景轉佳,公司即有條件可選擇毛利較佳的訂單做生產,營益率自然較為出色。 關鍵四、股息收入是否誘人 買與不買的最大關鍵! 為何「股息收益率」對於外資機構的研究報告如此重要,這就得從外資圈生態開始談起!不論外資分析師的看法,或是外資券商的研究報告,說穿了,都是為了提供給海外資產管理公司做為操作建議,外資券商再根據海外資產管理公司的下單,賺取佣金收入。 電子股外資勝率高 小型股掀「尋寶熱潮」 基本上,外資對台股尤其電子類股的影響,主要在於資金雄厚,下單量大,目標又集中,因此往往就成了市場領先指標。若投資人想掌握外資動向,重點應該放在他們經常交易的50檔股票上。 【更多完整內容,請見《金融家月刊》第60期】 |

揭開外資神秘面紗 表面風光 見客戶喊爺爺

記者羅倩宜/專題報導

在台灣股市呼風喚雨的「外資」,總是帶著神秘色彩,口袋深、投資工具多, 不時還扔出個股分析報告,考驗散戶的判斷力,外資表面看來風光亮眼,但遇到大咖客戶、也得低頭喊爺爺。那「外資」究竟是誰,又在做些什麼?

金管會定義的全體外資,包括外國機構投資人(FINI)、外國自然人(FIDI)及海外基金。但最常跟「外資」劃上等號的就是外國投資銀行,例如高盛(Goldman Sachs)、美銀美林(BoAML)、瑞士銀行(UBS)等。

真假外資龍蛇雜處

它們背後代表了龍蛇雜處的各路人馬,例如長線投資的加州退休教師基金(CalSTR)、併購過許多台灣企業的私募基金凱雷(Carlyle),當然還有假外資。去年馬政府喊出證所稅後,不少國內大戶轉向外國投資銀行開戶,資金只是在帳面上去海外繞了一圈回到國內,就能免除證所稅。

那麼外國投資銀行替客戶做什麼事?大家耳熟能詳的是它們在台股殺進殺出;但事實上證券經紀只是業務的一小部分,其他還包括資產管理(推出基金商品,例如高收益債基金、水資源基金)、財富管理(貴賓理財)、以及併購和IPO上市。

分析師是招牌但也會看走眼

證券研究部門是外資銀行的活招牌,一般編制約10-20人,如果有天王級分析師領軍,更能吸引客戶前來開戶下單。

例如瑞銀(UBS)半導體分析師程正樺,擅長看產業趨勢,被亞元雜誌選為最佳分析師,去年蘋果iPad mini上市之初,大家都在狐疑小尺寸平板卡在iPad跟手機中間,應該沒有市場,他已預告iPad mini將吃掉iPad占有率。

漢微科股本只有7億,通常不受外資青睞,巴克萊半導體分析師陸行之卻在它上櫃當天點名看好,幾個月後漢微科攻上股王。

匯豐證券房地產分析師李忠翰,在去年第一季奢侈稅導致房市一片慘淡時,他率先翻多,看好績優的長虹建設,他出報告的時間點,恰是長虹一年多來股價的最低點。另如巴克萊的葉宛婷看頎邦、 高盛的嚴柏宇看大立光,在業界也很有口碑。

不過,分析師天王經常有跌倒的時候。今年3月,各大外資都看淡台積電,認為Q1已經很旺、Q2難以超越。結果4月份台積電法說公佈Q2財測,營收季增17%之強,讓所有外資都失了準頭。

一手喊買一手賣?

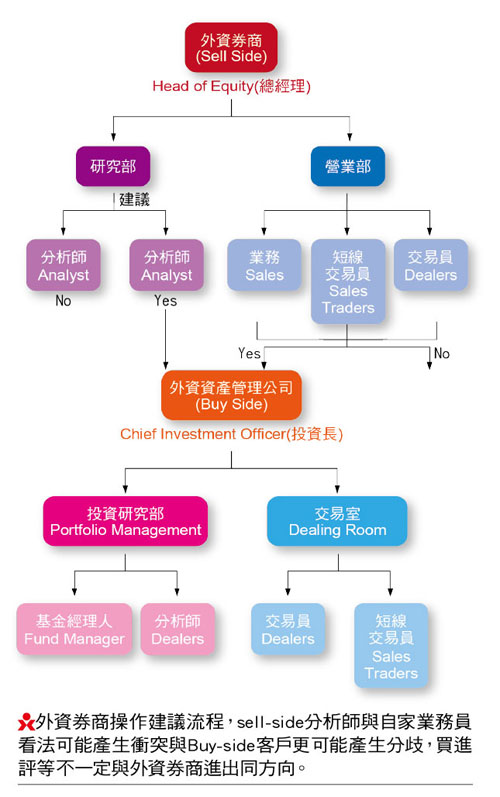

證券市場原本就是金錢遊戲,口袋最深的外資當然無法擺脫原罪。看個股看得太準或不準,都會被質疑炒作。其中最被散戶詬病的是,外資經常出報告喊買某支個股,卻在市場大賣,標準的「說一套做一套」。

但若以實務運作來看,外資銀行只負責出報告、接單和交易;真正決定買什麼股票、買多少的人,還是buy side客戶(主要是大型的退休基金、私募基金、對沖基金等)。

假設高盛出報告喊買友達,客戶不認同,決定大賣, 當天交易明細公佈,就會呈現高盛一手喊買一手大賣的狀況。甚至客戶盤前決定敲進友達、盤中臨時改變心意的狀況也很常見。換言之,分析師出報告,客戶不一定買單,因這些私募基金在台的負責人,很多也是具有產業背景的高手,自有主見。

交易部門心臟夠強

摩根士丹利交易室主管表示,10幾年前到校園徵才,10個有9個想進證券研究部門做產業分析。近幾年有所轉變,不少應屆畢業生選擇進入交易部門、學習殺進殺出的買賣操作。

外資交易室是名副其實的銅牆鐵壁,據說美林證券在台灣的交易室,上下左右6面牆都鋪有薄鋼板,阻絕訊號傳輸;交易員每天上班的第一個動作是繳械,把手機等電子產品留在門外。有交易員戲稱,關在裡面,無法跟外界連絡,如果家裡發生大事,例如老婆生小孩,也要等到收盤才知道。

外資交易室的邏輯與本土券商類似,只是投資工具更多、更複雜。交易室裡面,壓力大、節奏快,從一早7點鐘就充斥喊叫和鍵盤敲打聲,盤前確認下單明細、盤中執行客戶的即時指令,盤後還要拜訪客戶。交易室的編制分為業務員和交易員,前者大多是資深老鳥,直接與客戶對口,才能確保下單量夠大,公司能夠賺到佣金。交易員則負責執行買賣下單,必須膽大心細,快、狠、準地把價格做到最好。

不論是分析師或交易室業務員,佼佼者年薪動輒千萬起跳,但別看這些外資金童玉女坐擁高薪,到頭來最大的還是客戶。

業界人士指出,曾有交易量第一名的客戶根據分析報告下單,結果失準,跑到辦公室大罵分析師,以後只要這位客戶打電話來,研究部門立刻風聲鶴唳,戲稱「爺爺來了」。

財富管理業務主要是替中小企業主或者VIP客戶理財,因為地域性強,以往多是本土銀行的天下。近年不少外資投行加入戰場, 包括匯豐(HSBC)、瑞士銀行等,挾著跨國資源的優勢,在處理外匯、外幣存款,以及海外金融商品等比本土銀行更有經驗,搶下不少市場。

去年證所稅出爐,外資買台股不必課稅,在外資銀行開戶的有錢人一下子增加不少,也替這些投行賺進更多利潤。

記者羅倩宜/專題報導

外資圈內擁有名校學歷的比比皆是,甚至不少擁有雄厚家族政商背景,不過美林證券台灣研究部主管鄭勝榮沒背景,也不是ABC,卻因擁有多元專業背景,並以親和力打下的深厚產業人脈,在外資圈中獨樹一格。

鄭勝榮謙稱,自己是順著時勢的浪潮上來,「我在1999年進入外資圈,當時正逢台股全盛期,中國、印度的股市都還沒崛起,MSCI把台股權重放得很高,外資大舉來台灣設點,需要很多分析師人力。」

每個階段都做好準備

攤開鄭勝榮的資歷,每個階段都替未來做好了準備。學生時代念理工,16歲就進入台塑集團的工廠實習,畢業後任職工研院、外貿協會(貿協)。

他在貿協負責市場開發研究,曾經深入許多新興市場,很了解當地的狀況,也結識了許多 「一卡皮箱走天下」的優秀台商。

鄭勝榮表示,當時台灣最夯的產業,是自行車和電腦,所以參加米蘭的自行車展、德國漢諾威電子展,對他是家常便飯。

因而建立起來的國際視野,以及和廠商的良好關係,都替他日後進入證券分析做了準備。

鄭勝榮在30歲之後才出國念MBA,他說,班上的台灣同學因為怕找不到實習工作,就沒有積極去找,「其實應該要對自己更有信心。」

鄭勝榮在攻讀MBA的寒暑假,不但替美國藥廠做市場分析,也進入華爾街, 替德意志在紐約的債券部門工作,「對我是很好的磨練」。回國之後他就進入外資圈做產業分析,去年被美林挖角成為台灣研究部主管。「證券分析是非常有趣的工作,能夠與產業的精英交談,強迫自己不斷吸收,練最上乘的武功。」

外資圈並不神秘

鄭勝榮還有一個特質,就是親和力,不論面對產業客戶或媒體,他都展現相同的熱忱,這點與外資給人莫測高深的刻板印象大異其趣。問他如何辦到的,他說:「其實外界有很多誤解啦,我們這一行時間很壓縮,沒有餘裕讓大家好好了解我們。」

從工程師、市場研究員到足以影響股價的外資證券分析師,鄭勝榮說,「年輕人不要怕多元背景,每個資歷都是加分。」他認為,人生本來就是不同階段做不同的事。「我很慶幸我年紀稍長才進金融圈,心裡更有定見。」

記者羅倩宜/專題報導

在外資銀行中,將財富管理業務做得最有聲有色的,就屬瑞士銀行(UBS), 瑞銀財富管理部門營運長謝淑琴表示,為了替客戶創造財富與幸福感,外資圈常自稱是「起得比雞早、跑得比馬快、睡得比賊晚。」

瑞士銀行在10多年前就成立財富管部門,2千年剛起步時相當辛苦,主要是中小企業跟本土銀行都有兩個世代以上的交情,瑞銀要打進市場,並不容易。

1個財顧管理資產抵過1家分行

謝淑琴說,「我們有個客戶,經營了兩、三年,最近才決定開戶。這中間他不斷出題考我們,例如什麼是OBU(境外金融中心)、英鎊兌美元哪個貨幣要放在前面?為什麼?一直到客戶相信你的專業,才會放心把財富交給你。」

她指出,瑞銀的開戶門檻是100萬美元(1支),每個人手上至少3、40支,也就是說,一個理財顧問管理的資產,相當於別人一個分行的規模,因此必須更深耕、踏實。

她說,同仁們常常調侃自己,「起得比雞早、跑得比馬快、睡得比賊晚。」理財顧問的一天,從早上6 、7點就開始, 在進辦公室前必須先將歐美股匯市、重大新聞甚至八卦消息瀏覽一遍,「因為你不知道客戶會跟你聊什麼。」

市場變化快跑得比馬快

8:45的早會,理財顧問會聽取瑞銀投資團隊提出的股匯債基金及總體經濟的各種建議,開完會之後瀏覽手上客戶的部位,一一打電話或出門拜訪。

有時候台中的人要跑到彰化找客戶、台北的要趕去新竹, 一天幾百公里很稀鬆平常。拜訪完後回到辦公室整理客戶的需求,跟其他部門聯繫。例如客戶需要外匯避險或雙利存款,就請外匯部門支援;若想投資美股特定標的,就請證券研究部門提供分析報告。

謝淑琴說,她經常在晚上11點還收到同事的e-mail。例如有位理財顧問,隨時彙整最新的稅務資訊,傳給客戶參考,包括證所稅、海外所得課稅、43號公報等。「我們的客戶9成以上是企業主,對金融有一定的認識,所以你一定要比客戶更專業。」

彙整說,當客戶的事業進展到一定程度,需要轉型,例如上市或股權轉移,就會找投資銀行部門一起討論。在初步階段,參與同事並不知道想要上市的客戶是誰,「這是我們的天條,要把客戶的資訊列為最高機密,瑞銀標誌的三把鑰匙說的就是這個。」

留言列表

留言列表