2015-07-11 04:13:49 聯合報 記者孫中英/台北報導

過去一年,壽險業「無活絡」債券部位大幅增加,有壽險公司為衝刺獲利,藉處分無活絡債券部位,美化財務報表。由於無活絡債券不用評價、卻隨時可賣,金管會保險局認為,部分壽險公司處分無活絡債券,已有「操縱損益」之嫌。

保險局原要訂定應注意事項,擬規定壽險公司處分無活絡債券上限自10%降至3%,但壽險業全面反彈、沒有一家贊成,雙方僵持不下。

保險局已決定,本(7)月底前,再召集大型壽險公司開會,將要求保險業新增債券部位,比照107年上路的IFRS 9金融資產分類標準,同時想辦法減持(downsize)現有無活絡債券部位。

金融海嘯後,市場波動度變大,擁有龐大債券部位的台灣壽險業,每隔一段時間,就來場「搬債大作戰」,以擴充淨值,並伺機處分衝刺獲利。2012年,因應歐債風暴,多家壽險公司將「持有到期」會計科目項下債券,全數搬到「備供出售」項下,當時搬債規模高達1.5兆台幣。

依照會計原則,壽險業搬光持有到期債券後,兩年不能再有此科目;但自去年開始,「兩年」期滿,壽險業再度進行債券資產重分類,此時大家相中的科目,是「無活絡」債券。

壽險業者說,無活絡債券,顧名思義,就是市場不活絡,沒有市場報價的商品,既不用做市場評價還隨時可賣,等於隨時可創造獲利。對保險業來說,無活絡其實「非常活絡」。

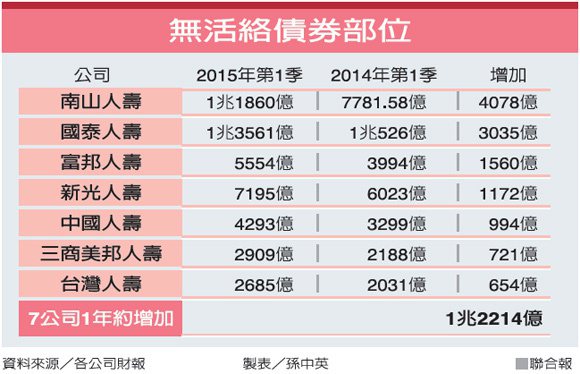

金管會發現,過去一年壽險業無活絡債券部位大增,決定出手管理。根據各公司財報,前7大公司,包括南山、新光、台壽、中壽、國泰、富邦、三商美邦人壽,自去年首季到今年首季,無活絡部位共增加1.22兆多元,幾乎跟3年前的1.5兆「搬債」規模差不多。

主要公司中,南山人壽無活絡債券增幅最大。南山去年第1季底,無活絡部位7781億,今年首季已擴大到1.18兆多元,增加4078億,南山無活絡部位占整體金融資產比率,也自去年30%衝到今年首季底的41%,增幅居前7大公司之首。

圖/聯合報提供

--

壽險業債券投資,目前有四種會計分類;包括「備供出售、交易目的、持有到期、無活絡」。

無活絡債券投資,是指一些沒有活絡市場的公開報價、且具固定或可決定收取金額的債務商品投資,例如CDO(抵押債務債券),就列在此項下。無活絡的資產,在有未實現獲利時可隨時出售認列獲利,若是虧損就以成本列帳。

對壽險公司來說,彈性最大之處在於,債券部位放進無活絡項下,就不用評價,因此,市場債券價格若大幅走跌、也不影響公司淨值,但業者若缺錢,可隨時處分、提高獲利。

但金管會已宣布台灣會計準則與國際接軌,107年起,壽險業金融資產分類須比照IFRS 9,屆時將沒這種「取巧的」無活絡科目再供業者運用。

--

有一名資深金融業者這樣形容,「平常不用評價、缺錢大家就賣,隨時可拿來window dressing(美化)財務報表」,這就是無活絡債券在市場的「新定義」。

自去年起,壽險業無活絡債券部位明顯增加,金管會保險局去年下半年就打算出手管理,卻碰到異常大的阻力,至今還在跟業者討價還價,無法貫徹政令。

金管會金檢時發現,許多壽險公司放在「無活絡」項下的債券投資,根本不符合這項會計原則,且壽險業處分無活絡債券,欠缺「判斷標準」;且既然這些債券商品「不活絡」,各公司就應「持有至到期」才能賣,但有些保險公司真的是「愛賣就賣」。

儘管只是少數公司破壞遊戲規則,但金管會打算介入時,壽險業卻一面倒的反對,關鍵原因就是各公司都有龐大的債券部位,分類稍一不慎,會影響到公司未實現損益和淨值;且若保險局介入,限制壽險業處分無活絡債券,壽險業者怕利率未來反轉時,目前無活絡帳上的大筆未實現獲利,將只是曇花一現。

自民國107年起,金融保險業全面接軌IFRS 9最新金融資產分類原則,現行所有會計分類全部得「打掉重練」,且壽險業自106年開帳日起開始適用,眼看「交接時刻」只剩不到一年半,壽險公司反對金管會監管無活絡債券,其實也是「以拖待變」。

雖然一年多後,因為須適用新會計準則,壽險業都得「重新做人」,但不代表現在搬動債券部位來拉抬獲利,這種行為,就值得嘉獎。

金融保險業者過度倚賴會計操作、操控損益,所產生的都不是「經常性獲利」,得來的盈餘虛無飄渺,股東不見得能享受到,對保戶也不見得是好事。

|

業者:事先核准 影響公司治理

|

|

||

|

金管會有意嚴管保險公司金融資產評價分類。多數壽險業者認為,合理可接受,但保險公司重大會計政策已有內控稽核,此舉是將手伸進保險業的公司治理。 美國量化寬鬆退市步調左右債市利率,上半年債券利率大幅彈升,價格下跌,壽險業持有的備供出售金融資產的未實現獲利,半年間大減1,200億元,6月底僅剩438億元,以下半年債券利率持續彈升來看,未實現獲利還會縮水。 受會計原則34號公報影響,前兩年有不少大型壽險公司將金融資產重分配,由國泰人壽將持有至到期資產轉為備供出售帶起風潮,富邦、中國人壽陸續跟進。 依國際會計準則第39號公報,金融資產重分類至備供出售,有二年閉鎖期。國泰人壽前年底對金融資產重分類,等於今年底可再度行使重分類,不過,國壽主管強調,並無重新分類的打算。 壽險業者表示,資產評價重分類是大事,壽險公司多會先向保險局報告,若改為事先核准制,影響並不大。 今年惟一一家做資產評價重分類的壽險公司是南山人壽,以8月31日為重分類日,主要是將「備供出售」移至「持有至到期日投資、無活絡市場之債券投資」,有助降低淨值波動,但也影響實現債券部位的獲利能力。 壽險業者強調,雖債券利率彈升,讓價格下跌,但利率走升,也會帶動債息收入提高。 【2013/10/24 經濟日報】 |

|

壽險業資產分類 不准隨意變

|

|

||

|

為避免壽險業藉調整資產分類美化財報,金管會主委曾銘宗昨(23)日宣示,壽險業資產評價不能變來變去,否則外界將搞不清楚是什麼基礎來做評價,未來除非有重大理由,不能任意變更。

曾銘宗強調,不樂見業者為操縱損益,任意變更資產評價分類壽險公司資產重分類後,金管會會在「事後」檢視是否合理,以符合財務穩健原則;對於「事前」,壽險公司在重分類前會先詢問金管會意見的案件,金管會也會充分了解理由及合理性。 據了解,最近就有壽險公司有意做資產重分類,來探詢金管會意見,金管會內部討論後,決定有必要要求業者須審慎。 金管會昨天與學者專家討論法規鬆綁與金融創新,曾銘宗在會前對於壽險業資產重分類一事,做了上述表示。 對於前一波已有六、七家都變更過,要如何補救?曾銘宗說,以後要做相關變更除非有重大理由,不會輕易讓他變更相關的評價。至於是否要事先核准?他也給了肯定的答案。避免「這季擺這,下一季又擺那」。 據了解,實務上有些壽險公司,都會先來洽詢主管機關的意見,對於這類案件,金管會會充分了解合理性。

【2013/10/24 經濟日報】 |

全文網址: 壽險業資產分類 不准隨意變 | 金融要聞 | 財經產業 | 聯合新聞網 http://udn.com/NEWS/FINANCE/FIN4/%E5%A3%BD%E9%9A%AA%E6%A5%AD%E8%B3%87%E7%94%A2%E5%88%86%E9%A1%9E%20%E4%B8%8D%E5%87%86%E9%9A%A8%E6%84%8F%E8%AE%8A-8249120.shtml#ixzz2ibyEPYUe

Power By udn.com

留言列表

留言列表