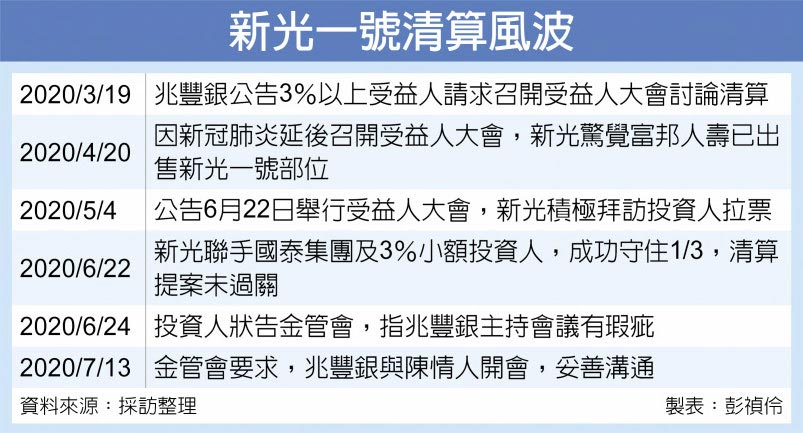

新光一號風波未息,在6月22日受益人會議攻防,驚險免於清算後,提案清算的投資人再向金管會陳情,指控受託機構兆豐銀行當日主持會議有瑕疵,未討論增訂清算計畫、更換不動產管理機構及股務代理、獨立會計師查帳等提案就決定散會,在金管會要求下,兆豐銀行13日與陳情人開協調會,解釋當天會議流程。

金管會強調態度「中立」,不會去仲裁會議流程是否有瑕疵,但要求兆豐銀行要與陳情的受益人好好溝通,並釐清相關規定,其清算提案未通過,是否相關的臨時動議就不予討論?若受益人仍是堅持要提出相關提案,就由兆豐銀行自行評估有無必要再次召開臨時受益人大會之必要。

但金管會也強調,新光一號受益人大會已確定,清算基金的提案並沒有過關,一年內任何受益人都不能再提出清算此基金的提案。

市場人士透露,提案清算新光一號的投資人,成功集結64.6%左右受益權人支持清算,只差2個百分點就跨過成功門檻,其堅持要更換不動產管理機構(目前為新光關係企業新昕國際),與股務代理(現為新光金控子公司元富證券),主要就是要拿到股東名單,再爭取2~3%的受益人支持,一年後再次決戰。

據了解,主張清算新光一號的受益人提案,不動產管理機構要換成晶華公寓大廈管理公司,且股務代理要變更為永豐金證券。除了股東名冊,亦要拿下不動產管理權,未來可推動不動產標的都更或重建;同時亦要求增訂基金清算計畫的相關規定,還有必要時派獨立會計師查帳,變更法律顧問等相關提議。

金管會在初步了解情況後認為,這些提案是以臨時動議方式提出,兆豐銀當日主持受益人會議,確定清算案未通過,即決定不用再增訂清算計畫,且不動產證券化條例就是賦予受託機構(即兆豐銀)權力,去評估相關提案是否有利基金受益人,是否有討論的必要。

再者是金管會也希望相關標的公開發行、掛牌上市,要以永續經營為目標,應先思考如何強化基金收益率,法規也允許更換標的或推動都更,下市清算未必是第一選項,但基於中立,金管會並不會對兆豐銀下指導棋。

掛牌快15年的新光一號為何被狙擊?市場人士透露,主要是新光天母傑仕堡的重建利益太大,附近建案都已喊到一坪150~180萬元,連新光金創辦人吳東進都住的天母傑仕堡,因為緊臨天母運動公園、忠誠路,無大樓遮蔽,更是建商眼中的「金雞母」,一旦打掉重建,售價將創當地新標竿,因此有人會想推動新光一號下市清算。

但金管會曾在2010年10月26日發出新聞稿,「提醒」不動產投資信託(REITs)的投資人,強調原投資目的應該是「考量穩定收益,而非賺取不動產短期買賣之資本利得」,所以國際間鮮少REITs下市清算的案例。即當初金管會不希望REITs紛紛下市、拍賣標的,讓國內不動產價格又飆漲,社會觀感不佳。

不過即便金管會發新聞稿,基泰之星、駿馬、三鼎等三檔REIT仍陸續被受益人大會決議下市,當時是說相關創始機構持股太少、財力又不雄厚,護不住自家基金。

所以壽險公司或其集團創始的五檔REITs,即國泰一號、國泰二號、富邦一號、富邦二號及新光一號,過去因為三強彼此結盟,至少可以堅守33.4%的反對票,國泰一號2014年被狙擊時,甚至能掌握75%的受益權,成功推動中華大樓都更案。

這次因為三張結盟陣線瓦解,新光一號才「岌岌可危」,新光僅爭取到國泰集團及3%的受益權人支持,以出席受益權中35.36%反對下市,讓提案方未能通過66.7%的三分之二門檻,保住一年的平安,但對方若成功更換股務代理,也拿到投資人名單,多爭取到3個百分點的受益權人支持,明年新光一號恐怕還是難逃下市清算的命運。

但市場人士分析,若新光有辦法再多買下3個百分點的受益權,加上國泰集團若堅持「情義相挺」,穩住二、三年,另外一派可能因資金成本考慮,會逐步釋出部位,新光一號即可度過危機。

https://www.chinatimes.com/newspapers/20200714000169-260202?chdtv

【文/住展房屋網】受到新冠肺炎疫情影響,包含零售、服務及飯店、旅館等產業,都成了『慘』業。而從房地產角度,最直接受到衝擊的,當然就是這些物件的租金收益;畢竟這些行業的營業場域。大多是靠租賃而來,因此當營收減少,負擔租金的能力就會下滑,這時候店東、房東如果不降租,則基本上幾乎就等於是兩敗俱傷;除非店東可以馬上找到下個租客或買家,但值非常時期,這幾乎也不可能發生。

然而除了收租的店東、房東受間接影響外,一般人不會想到的是,還有一項特殊不動產相關商品,也會跟著受牽連,那就是所謂的不動產投資信託基金REITs。

主要受目前相關法令限制,目前國內發行的REITs,幾乎等同於只能靠租金維持運作,很難透過轉或再投資其他不動產標的來創造收益。因此一旦REITs本身的投資標的所屬的產業,出現經營困境,如受疫情衝擊下的飯店業,就很容易形成收益短少、不如預期的狀況,然後直接影響REITs的運作。

再加上國內房地產,無論住商,一向都是買賣價格漲在先,租金跟漲在後,但租金下滑時,買賣價格卻不見得會跟著下修;這種迥異於其他國家地區的現象,所造成的結果,幾乎必然就是REITs常常得面臨遭投資人提案清算的命運。像是最近傳出新光一號REITs幾乎遭清算,就有這樣的背景因素存在。

所以住展房屋網企研室認為,差點被清算的新光一號,或許真的是新冠肺炎疫情的間接受害者,要算是非戰之罪;當然也不能就此斷定,不動產證券化在台灣真的沒有市場、玩不下去。況且兩年前先後新發行的圓滿一號和樂富一號,目前也都還有穩定收益、配息,樂富一號更在今年稍早標入新的投資標的。

然而前段提到,國內不動產市場買賣價格和租金的欠缺合理連動性問題,加上政策或法令層面上造成許多有形或無形的障礙,如果這兩大因素沒有改變,則明年此時,新光一號勢必再面臨又一次被清算的壓力。

https://house.yahoo.com.tw/%E4%BD%8F%E5%B1%95%E8%A9%95%E8%AB%96%E4%B8%8D%E5%8B%95%E7%94%A2%E8%AD%89%E5%88%B8%E5%8C%96%E7%9C%9F%E6%B2%92%E5%B8%82%E5%A0%B4%E5%8F%88%E4%B8%80%E6%AA%94rei-ts%E9%9A%AA%E9%81%AD%E6%B8%85%E7%AE%97-004204064.html

留言列表

留言列表