2019-01-19 01:12經濟日報 記者趙于萱/台北報導

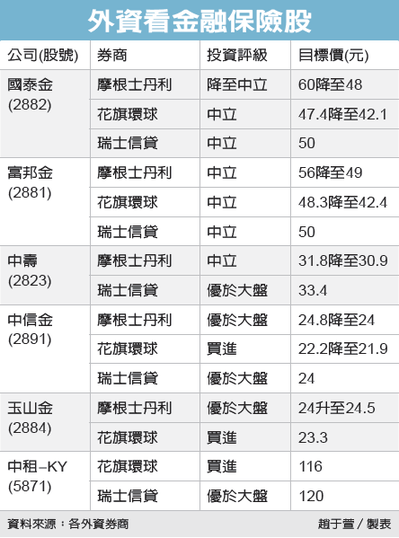

匯損風暴席捲壽險,外資高度關注。摩根士丹利昨(18)日發布台灣金融股報告,示警壽險匯損噩夢恐籠罩全年,下調國泰金(2882)、富邦金、中信金及中壽目標價,國泰金評級並降到「中立」,力薦資金分散到銀行股。

{kind=link}

事實上,本周大型金控爆出「五王一后」找金管會增列外匯準備金,外資圈報告就不曾停過,包括大和、美林、花旗、瑞信等重量級券商皆發布評論,但評等調整都沒有摩根士丹利大。

近期國際資金更是用「腳」投票,領先在金控發布12月獲利前,從去年底陸續賣超壽險金控,累積上個月,外資已賣超新光金、國泰金、中信金及富邦金5萬到26萬張不等,是單月減碼前四多的金融股。

今年來,外資持續賣超新光金、國泰金、富邦金逾6萬張,連帶衝擊個股股價創波段低點。

摩根士丹利在報告開頭斷言,2019年將是壽險金控跑輸銀行股的一年,有五大理由不看好。

包括一、今年金控沒有遞延所得稅挹注,也將缺少去年上半年可觀的資本利得收益,二、金控股價常連動獲利,獲利轉弱預期,股價上檔空間不大,三、股市氣氛不好,可處分收益看減,四、債券殖利率曲線平滑,也不利債券收益,五、匯損金額仍可能因為換匯成本提高快速增加。

對照壽險股走勢已大為轉弱,摩根士丹利進一步點出,國泰金股價又比同業弱,推測除了有基本面利空,其股價與美債殖利率連動也影響巨大。日前大摩全球總經團隊預估,第4季美國10年期公債殖利率將降到2.45%,比現在還低;大摩台股團隊據此調降國泰金今、明年EPS(每股純益)及投資評級。

相較下,大摩預期富邦金在壽險股表現領先,但也分別把其去、今年獲利預估下調;中信金、中壽看法相對正向。銀行股方面,大摩認為,今年類股仍可望有7%-8%的穩成長,首選股東權益報酬率俱佳的玉山金。

瑞信證券則建議同時避開壽險股和銀行股,不認為銀行股評價具吸引力,調升元大金至「優於大盤」。花旗環球青睞中租的租賃業務成長更大,優於銀行股,銀行又優於壽險股。

2019-01-17 15:55經濟日報 記者李娟萍╱即時報導

國內保險業匯損問題成為各界關注的焦點,金融專家張晋源直指,保險業的問題根本不在於「匯損」,而是資產已大到變成龐然怪物。

根據世界銀行的資料顯示,截至2013年,全世界的保險業總資產占GDP比率的平均值,約在5%,當時台灣是100%左右,但現在150%了,比錢最多的日本,以及金融中心的新加坡還多,高居世界第一。

{kind=link}

張晋源說:「這不是台灣之光,而可能是台灣腫瘤!」全台資金自金融海嘯之後,匯集保險公司,使保險業的總資產迭迭上升,單是富邦及國泰兩家的總資產已達新台幣16兆元,台灣的GDP是新台幣17兆,壽險業的盈虧,已攸關台灣金融穩定。

為什麼保險公司總資產成長這麼快?張晋源解釋,因為台灣長期處低利環境,假設爸爸的退休金有1,000萬元,原本一年5%可以拿到50萬元利息,生活開支尚可應付,但台灣長期處於1%低利環境,使退休金及國民儲蓄轉至投資型保單,以賺取2%~3%的利息,進而促使保險公司的金融資產持續上升。

去年全年保險業的匯損高達2,200億元,業者歸因於匯率,張晋源認為,關鍵在於保險公司總資產膨脹速度,比GDP更快,代表負債攀升的更快,保險資產噴出式的膨脹,主要是投資到海外去,單單保險的海外暴險額就高達14.4兆,是GDP的80%,超過中央政府過去七年加起來的總預算。

所以當海外市場大跌時,單單從保險公司將災難傳導回台灣的後果就會比2008年可怕六倍。國安基金也護不了海外市場的崩跌。如果主管機關現在還不動手管理,國際金融真的發生災難,台灣人除了流眼淚以外,恐怕也只能破口大罵了。

張晋源說,冰凍三尺、非一日之寒,這個問題沒有快速解決之道,他呼籲,主管機關首先必須盡速要求保險業強化資本結構,降低槓桿比例。其次是避免監理套利,避免金融機構互相購買核心資本與次級資本。

保險公司的獲利必須完整揭露,不能只公布已實現獲利,不說明未實現的虧損。金管會立即進行壓力測試,並要求保險公司的資產,不能再繼續膨脹下去。

他強調,尤其是壓力測試,必須夠專業,不是靜態測試,而是動態測試,也要考慮連鎖反應,例如不是只考慮到虧損問題,還要考慮虧損後的資本結構,以及連帶的新保單賣不出去,所產生的流動性問題。