國內最大的汽車水箱供應商吉茂精密(1587)因北美汽車零件供應商退出市場而受惠,6月營收1.62億元,年增28.88%,創歷史新高。法人認為,第3季業績可望再創高,主要是8月兩岸訂單已滿,加上持有吉茂20%股權的大股東日商DENSO釋出訂單,明年開始發酵,將增加約15%營收,前景樂觀。

{kind=link}

吉茂董事長劉彥狄表示,北美、歐洲市場都受疫情影響,但隨著美國逐步解封,加上今年3月北美汽車零件主要供應商Spectra Premium Industries Inc.(SPI)破產,聲請財務重整,退出水箱供貨市場,吉茂受惠經濟重啟及轉單效應,美國主要通路商客戶拉貨力道強勁,6月營收表現亮眼,而且這項效益可望持續。以下是專訪紀要:

問:今年整體景氣與公司展望?

答:今年全球景氣受封城措施影響,各主要經濟體消費者減少外出消費,導致整體經濟成長不如預期;但下半年景氣可望因封城措施、邊境管制逐漸開放,經濟活動緩步回溫,短期內疫情影響並不會消失,然而大家也慢慢建立與疫情共處的心態後,汽車仍扮演主要的移動工具,所以汽車是經濟恢復的火車頭,整體而言,下半年經濟可望逐步復甦,帶動汽車零件產業訂單成長。

汽車產業分為新車市場與售後服務市場(AM),新車消費力道受景氣好壞影響較大;而售後服務市場因經濟成長不佳,消費者行為趨向保守。但台灣內需市場因國旅興起,帶動第3季汽車零件售後服務市場成長。

至於營運方面,在去年美中貿易戰之前,吉茂將大量設備移往大陸南京廠,但在美中貿易戰後,吉茂又將設備主力移回台灣,在設備的遷移下,嚴重影響吉茂的產能,也是吉茂去年獲利受影響的重要因素。

不過,在完成相關產能移轉與分工後,因美國對中國大陸出口之汽車水箱課徵25%關稅,吉茂精密是惟一在台灣及大陸二地皆有生產基地之水箱供應商,相較競爭對手更具有關稅上的優勢,加上吉茂是台灣唯一跨入原廠委託售後維修服務(OES)的水箱供應商,品質深獲業界肯定,展望下半年,將隨著轉單效應發酵及合作夥伴DENSO、美國主要DIY連鎖通路商的訂單挹注,今年營收可望明顯成長。

{kind=link}

答:吉茂主要產品為各式汽車水箱,主打市場有自有品牌及代工高端品牌、主要市場為美國;美國主要客戶為美國Denso、美國DIY市場及美國吉茂倉庫,吉茂的客戶占營業比重都沒有超過30%,沒有客戶集中的風險;美國市場在疫情影響下,消費者偏向自己DIY更換汽車零件,因此今年DIY市場前景較以往更火熱。

公司核心競爭力有很多面向,一是交期優勢,吉茂具備自有模具製造工廠、零配件自製率高,可有效掌握交期 ,二為品質優勢,與DENSO簽有技術支援協定以及與歐洲主要汽車零件大廠合作過程,了解市場質量要求。另外,在台灣、大陸都有生產基地,可因應大環境變化及時調整出貨,而且顧客關係管理很好,已經營36年,客人對公司服務品牌認同度高。

問:長期規劃的方向為何?

答: 由於客戶訂單強勁,台灣及大陸二地生產基地已全面投產,同時也進行生產制度改革,在產量提升及生產效率優化下,成本可有效降低,有助提升毛利率,獲利亦將有亮眼表現。

吉茂兩岸廠布局日趨完善,產品可自開發至銷售一條龍作業,美中貿易戰以來,公司已調整歸類客戶出貨,雖因疫情影響腳步略有減緩,但未來市場經濟回復後,將有更佳市場表現。

--

汽車產業正處於變動階段,從燃油車到電動車,從傳統行駛到自動駕駛,科技快速進步,對汽車零件產業是考驗,但也出現不少機會。即使未來燃油車可能被電動車取代,吉茂(1587)董事長劉彥狄表示,吉茂在車用散熱器的持續深耕,不只現階段仍然有進一步成長的空間,未來即使發展到電動車,也有散熱系統發展的實力。

吉茂主要市場為美國市場,今年受惠於美國競爭對手SPI宣布財務重整,競爭對手退出汽車水箱競爭市場,因此訂單有增加趨勢,這也使吉茂受疫情影響的衝擊較小。歐洲市場今年預估衰退,但歐洲原本在吉茂市場銷售占比不高,市場衰退狀況對公司無太大影響。

劉彥狄指出,未來吉茂短中長期發展布局已陸續發酵,汽車水箱之規劃目前已發展完成,接下來新事業冷凝器之挹注,將有助市場取得之推進。獲得DENSO釋出訂單和設備,核心技術是重要的因素,新的事業與新合作夥伴,則是吉茂長期發展的重要策略。

面對市場的轉變,劉彥狄強調,未來除台灣及大陸生產基地外,還會持續評估新的生產基地,積極尋找全世界各地合作夥伴,實踐全球布局的願景。

--

2020-08-03 02:00經濟日報 記者周克威/台北報導

國內最大汽車水箱供應商吉茂(1587)受惠轉單,6月營收1.62億元,年增28.88%,創單月歷史新高。

{kind=link}

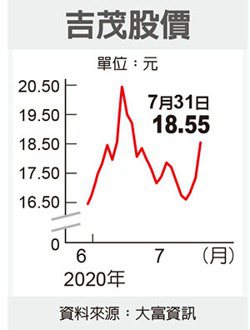

技術面上,台股自3月中下旬反彈以來,吉茂股價從低點8.56元起漲,最高來到20.8元,漲幅1.42倍,受業績成長爆發力影響,近期又回檔反彈至月線。日KD目前在20附近低檔區整理後向上,後續若單日量能持續溫和增溫、且業績開始回溫時,將有助股價回復動能。