公允價值VS.成本模式

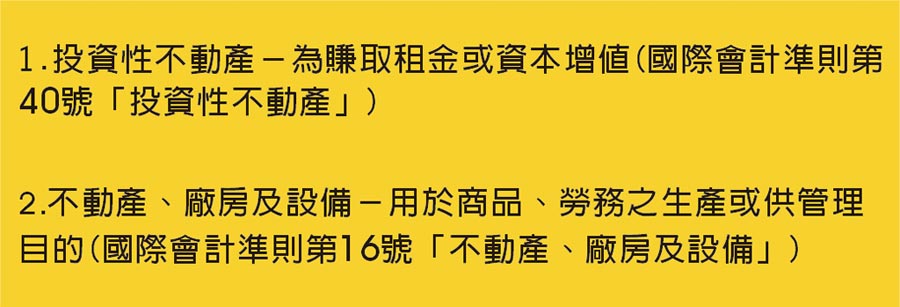

前言:企業持有不動產分為自用或非自用,自用不動產是供經營業務使用,應依國際會計準則第16號「不動產、廠房及設備」規定處理,非自用則為賺取租金或資本增值(或兩者兼具)而持有,目的係「投資」,其性質與自用不動產有異,故會計處理應依另一號公報—國際會計準則第40號「投資性不動產」(IAS 40)處理。本文將先說明投資性不動產之重點議題,後續再針對不動產、廠房及設備a23介紹。

投資性不動產—會計政策之選擇

依IAS 40規定,投資性不動產入帳時應以成本認列,但後續衡量部分,準則制定機構認為,公允價值較其他衡量方式更可提供攸關資訊,惟考量各國不動產估價水準不一,爰允許企業自行選擇採用成本模式或公允價值模式,惟須將所選定之會計政策適用於所有投資性不動產。

我國導入國際財務報導準則(IFRS)初期,金管會考量我國當時不動產市場之公允價值資訊及相關評價規定尚未臻完備,若採用公允價值模式將投資性不動產公允價值影響數直接認列於資產負債表及綜合損益表,恐造成投資性不動產公允價值波動過大及財務報告未能反映經濟實質,是以當時證券發行人財務報告編製準則規定,投資性不動產後續衡量僅得採成本模式。

嗣因不動產實價登錄政策實施,且公允價值資訊較能反映投資性不動產之真實價值,金管會於103年開放得選擇採公允價值,俾利投資性不動產公允價值影響數反映於財務報表,進而提升財報品質。

不同會計政策選擇對財務報表之影響

投資性不動產後續衡量採用公允價值模式者,帳列金額須調整至報導期間結束日之公允價值,其公允價值之波動將於發生當期認列為損益;採用成本模式者,投資性不動產帳列金額等於其成本減除累計折舊與累計減損,惟須額外揭露不動產公允價值相關資訊,於成本模式下,不會反映不動產公允價值變動損益,且因逐年攤提折舊,不動產帳面金額將逐期遞減。

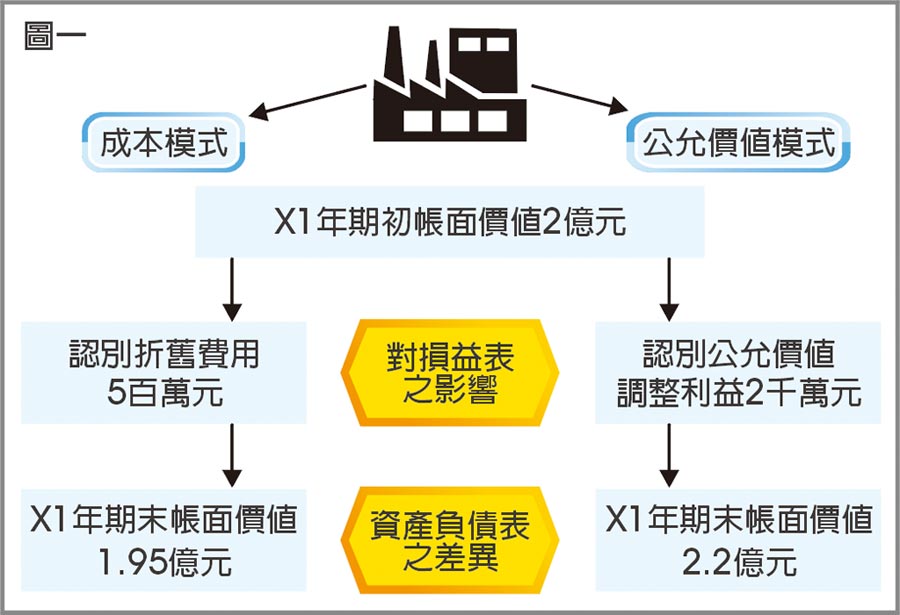

舉例說明不同的會計政策選擇對公司財報之影響。假設企業於X年初購入商辦大樓,支付購買成本2億元,預期耐用年限為40年,X年底商辦大樓的公允價值為2.2億元,不同會計政策選擇下對財報影響如圖一。

若採用成本模式之企業,該投資性不動產每期須依規定認列折舊費用5百萬元(2億元÷40年),X年底帳面金額為1.95億元(成本2億元-累計折舊0.05億元),並於附註揭露投資性不動產之公允價值2.2億元;若企業採用公允價值模式衡量,帳上將認列公允價值調整利益0.2億元,期末帳面金額即為公允價值2.2億元。

會計政策之變更

企業為使財報能提供更可靠且攸關之資訊,以反映交易對企業財務狀況、財務績效或現金流量之影響,可自願變動其會計政策。因公允價值模式相較成本模式之衡量方式,更能提供財報使用者攸關之資訊,故企業可自願由成本模式改採公允價值模式,並追溯適用且計算會計政策變動之影響數,既企業決定投資性不動產由成本模式改採公允價值衡量,帳載投資性不動產金額將大幅增加,且追溯調整後企業保留盈餘及淨值也將大幅提升,提醒投資人宜注意投資性不動產會計政策變動對企業之影響。

部分出租、部分自用之處理

企業辦公大樓若部分用途是出租賺取租金,其他部分作為企業總部時,該大樓應算是投資性不動產或不動產、廠房或設備?若可明確區分辦公大樓之組成,即企業可單獨出售將出租的部分,則此部分大樓可列為投資性不動產,其他列在不動產、廠房或設備。但若出租部分不能單獨出售,當企業總部使用比例占比不大,才可列為投資性不動產,否則應列為不動產、廠房或設備。

由於我國法令規定,土地建物買賣移轉於登記時,應備證件之一為土地、建物所有權狀,因此,「可單獨出售」之要件即須有依法登記之單獨所有權狀。例如企業擁有一辦公大樓,但此辦公大樓僅有一份建物所有權狀,則判斷是否符合投資性不動產之定義時,須就整棟辦公大樓進行評估;但企業若已就各樓層分別登記建物所有權狀,於部分樓層自用而部分樓層出租時,應該就有單獨權狀的樓層分別判斷,所以結果可能是部分樓層為不動產、廠房或設備,部分樓層為投資性不動產。

結語:我國自開放投資性不動產後續衡量得採行公允價值模式後,經觀察實務上多數企業仍選擇採用成本模式,並於附註揭露公允價值相關資訊,至於企業選擇公允價值模式者,各期損益因投資性不動產之公允價值變動而有所波動,是以投資人閱讀財報時,應注意投資性不動產之衡量模式及相關揭露資訊,始更清楚窺知企業之真實情況。

(台灣證券交易所提供,呂淑美整理)

(工商時報)

留言列表

留言列表