2021-04-24 03:37經濟日報 記者陳怡慈/台北報導

宏泰人壽薰衣草醫療健康保險附約調漲保費一事引發關注,壽險公會理事長暨國泰人壽董事長黃調貴、國泰人壽執行副總林昭廷昨(23)日表示,1年期健康險有保證續保但沒有保證費率,儘管如此,因漲價茲事體大,一般公司除非萬不得已,否則不會這麼做。

宏泰人壽的1年期薰衣草醫療附約採副本理賠、保費便宜,兩年多來熱銷近14.2萬張,被保險人年齡0到70歲,可續保到85歲,已在今年3月1日停售;宏泰人壽4月中旬寄出通知,要調漲被保險人0到60歲的續期件保費,5月起分批調整。

宏泰人壽表示,薰衣草的整體有效契約,平均漲幅38.5%,最高部分漲159%,漲幅逾150%部分僅占有效保單件數1%;因平均漲幅逾三成且調漲續期保費之事國內罕見,引起通路商、部分保經公司反彈。

壽險公會昨日舉行保險理賠醫起通記者會,黃調貴、林昭廷等人會後受訪時被問及此事。林昭廷表示,保險公司大幅調漲有效保單的續期保費,就他印象所及,上一次是20幾年前的喬治亞人壽,也是漲醫療險。

林昭廷說,1年期健康險,保單條款為保證續保,但沒有保證費率,這種商品已經發展很久,保險公司本來就有費率調整機制,只是調整保費茲事體大,保戶投保時可能沒認知到,續期保費可能會漲價。

黃調貴也說,這件事情教會大家,1年期健康險也是可能漲價的,保戶投保時要慎選保險公司,就像到銀行存款,要選擇比較不會劇烈變動的。黃調貴說,他認為宏泰人壽漲1年期醫療附約只是個案,除了客戶可能跑掉,通路夥伴也會抗議。

--

黃調貴表示,一年期健康險保單的意思,就是保留費率調整機制,若當初設計過於樂觀,理賠率超出預期,依契約精神,保險公司有權利調整保費,才能應付理賠,但若損失率只超出預期10~20%,且這張保單對公司業務量的占率又不是很高,壽險公司一般不會「惹這個麻煩」,即不會輕言調高費率。

國泰人壽執行副總林昭廷亦表示,一年期醫療險「是保證續保、但沒有保證保費」,保險業實施一年期保單費率檢測機制已多年,保單條款的確是預留空間,可以反應在費率上,但調漲保費「茲事體大」,會影響到客戶的信賴、業務通路等,在20多年前喬治亞人壽調漲過一次,之後就再無壽險公司敢調保費,宏泰人壽是20多年後的第一家。

林昭廷表示,未來保戶應該要認知一年期醫療險是沒有保證費率,只是保險公司習慣性沒有去調保費,因為大部分時候保單理賠都在預期範圍內,同時處理理賠率過高的保單亦有很多種方式,不一定要調高保費,如停售舊保單、改賣新保單,與主約保單合併計算,有些主約是會獲利,可用來支應虧損的部分。

https://turnnewsapp.com/livenews/finance/A91617002021042319060844

----

宏泰人壽薰衣草5月起保費漲價,錠嵂保經提出補救建議。(錠嵂保經提供)

宏泰人壽薰衣草5月起保費漲價,錠嵂保經提出補救建議。(錠嵂保經提供)

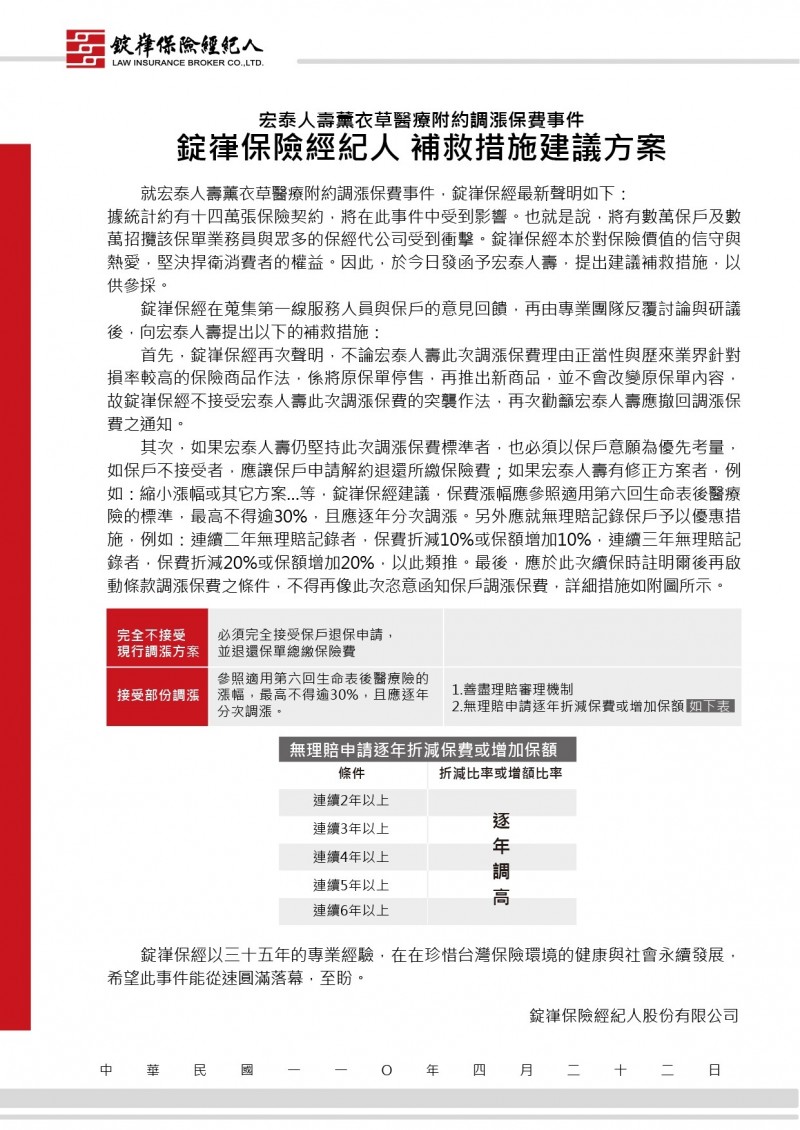

〔記者巫其倫/台北報導〕宏泰人壽推出的「薰衣草醫療健康保險附約」確定要調漲,不少舊保戶已收到通知,接下來將調整費率,依照新費率來看,尤其以30歲女性漲幅至少1.6倍最多。錠嵂保經今天表示,統計約有14萬張保險契約,將在此事件中受到影響,錠嵂保經將堅決捍衛消費者的權益,今日已發函給宏泰人壽,提出建議補救措施。

錠嵂保經表示,統計14萬張保險契約,將在此事件中受到影響,換言之,將有數萬保戶及數萬招攬該保單業務員與眾多保經代公司受衝擊;錠嵂保經在蒐集第一線服務人員與保戶的意見回饋後,再由專業團隊反覆討論與研議,今日已向宏泰人壽提出補救措施。

錠嵂保經指出,首先,不論宏泰人壽此次調漲保費理由正當性,以及歷來業界針對損率較高的保險商品作法,是將原保單停售,再推出新商品,並不會改變原保單內容,因此,錠嵂保經不接受宏泰人壽此次調漲保費的突襲作法,再次呼籲宏泰人壽應撤回調漲保費的通知。

其次,如果宏泰人壽仍堅持此次調漲保費標準者,錠嵂保經強調,必須以保戶意願為優先考量,如保戶不接受者,應讓保戶申請解約退還所繳保險費。

若宏泰人壽有修正方案者,例如縮小漲幅或其它方案等,錠嵂保經也建議,保費漲幅應參照適用第6回生命表後醫療險的標準,最高不得逾30%,且應逐年分次調漲。

另,應就無理賠記錄保戶予以優惠措施,例如連2年無理賠記錄者,保費折減10%或保額增加10%,連續3年無理賠記錄者,保費折減20%或保額增加20%,以此類推。最後,應於此次續保時註明爾後再啟動條款調漲保費之條件,不得再像此次恣意函知保戶調漲保費。

---

2021-04-21 00:40經濟日報 記者陳怡慈、楊筱筠/台北報導

宏泰人壽薰衣草醫療健康保險附約傳出保費調漲,最高達159%,金管會昨(20)日指出,宏泰人壽稱因損失率不佳而調漲保單費率,但金管會要求業者妥善處理,並要向客戶解釋保費調整機制。金管會要宏泰人壽在15天內,遞交調漲保費相關資料,依宏泰人壽相關說明,審視此次保費調整是否合理。

健保給付縮小,加上部分商品損失率高,實支實付醫療險一直有漲價壓力。保經圈昨日傳出消息,今年3月1日停售的薰衣草醫療健康保險附約,宏泰人壽已寄出掛號信通知保戶,續年保費要漲價,平均漲幅將近四成。

除了宏泰人壽之外,遠雄人壽、元大人壽、全球人壽等,也都有類似商品,保經通路關注,實支實付醫療險的漲價壓力鍋,是否一觸即發。

針對保經界傳出的消息,記者昨日向宏泰人壽查證,該公司總經理湯維華表示,的確已在今年4月16日起以掛號信通知5月份要繳交續年保費的保戶,關於薰衣草醫療附約要漲價的訊息,且將按5月通知6月份繳費、6月通知7月份繳費的節奏,分批告知全部14萬餘名保戶。

宏泰人壽薰衣草醫療健康保險附約2018年12月27日開賣以來,因為採用副本理賠,加上保額與保費的CP值高,共銷售將近14.2萬張。其為1年期定期險附約,被保險人投保年齡0到70歲,可續保到85歲。

據了解,本次調漲的薰衣草醫療附約,被保險人年齡介於0歲到60歲,整體有效契約平均漲幅38.5%,男性平均漲25%、女性平均漲52%。

湯維華表示,薰衣草醫療附約前年損失率49%、去年104%,損失率攀升超出預期太多,惡化恐會持續,若不調漲續年保費,會變成虧損性契約,對好不容易完成增資的宏泰人壽將有增提責任準備金的壓力。

宏泰人壽去(2020)年12月25日舉行股東臨時會,通過辦理減資約224億元彌補虧損案,隨後通過以每股34.8元辦理現金增資19.5億元,增資款已在今年2月到位,該公司3月底淨值資產比也拉高到約3.3%的安全水位。

湯維華表示,經營團隊方獲得股東支持完成增資,必須讓股東看到永續經營的前景,針對損失率偏高的商品,調漲保費為不得不然的痛苦決定。

壽險同業表示,1年期醫療險的條款約定,保單可以自動續保,等於保險公司有保證續保的義務;不過,費率方面並不保證永遠不變,而是依照要保人繳交續年保費時,保險公司當時適用的費率與被保險人的年齡進行計算。

換言之,宏泰人壽依據保單條款約定有權調漲薰衣草醫療健康保險附約的保費。儘管如此,湯維華表示,金管會在乎保戶權益,宏泰人壽也最在乎此事,因而將本著最大誠意,不會讓客戶權益受到傷害。

金管會將想辦法把關。宏泰人壽近二年熱賣的主力保單「薰衣草」醫療健康險附約,近期跟銷售通路溝通,新保戶及保證續保保戶都要調漲保費,尤其是男性34歲以下、女性44歲以下,預計保費調整幅度都超過100%,引發通路反彈。金管會表示,會檢視是否有公司用低費率搶市占,之後就大漲保費。

據保險局統計,薰衣草附約的有效契約有14萬張,保單在年輕族群的損失率偏高,依據一年期保單費率檢測機制,保險公司若累積三至五年經驗,可評估是否調漲費率,送金管會備查,必要時會進行抽查。

但因宏泰人壽保費一調就是一至二倍,保險局緊急了解,並下達二項「原則」,一是確定保單行銷時,有跟保戶清楚說明,且保戶知道「續保時費率不保證」,保費有調整機制,二是費率即便要調整,對於保證續保的保戶必須完善溝通,且若費率調幅過高,應先檢視「合理性」。

宏泰人壽也已在官網上聲明,強調薰衣草醫療險附約已在3月1日停售,「並無調漲保費情事」。即薰衣草附約現已買不到,新保戶不會被漲保費,保證續保的保戶今年可繼續續保,且今年保費不調整。但因損失率偏高,薰衣草附約明年之後還是可能調漲費率,且可能會分年調漲,這樣調幅就不會一下子太大,引起各界注意。

由於健康險保單大部分都是備查制,即保險局不會事先審查,若保單有註明保費調整機制,一年調漲5~10%,有些是反映年齡區間,一般也不會有太多人注意到,保險局也不見得抽查。

但保險局強調,會密切注意宏泰人壽這張保單未來費率動態,且會討論後續這類保單費率調漲,是否可訂出優先抽查指標、特徵,避免保險公司先設計低保費搶市場,之後再逐步拉高保費。

留言列表

留言列表